Dans un contrat d’assurance–vie, lorsque vous effectuez un retrait partiel ou total, seuls les gains sont taxés. Le capital investi, c’est-à-dire la somme de vos versements , n’est pas imposé. Les gains réalisés sont de deux ordres: Les intérêts perçus dans le cadre des fonds en euros .

Ainsi, Quels sont les abattements possibles pour un rachat sur un contrat d’assurance vie ouvert depuis plus de 8 ans ?

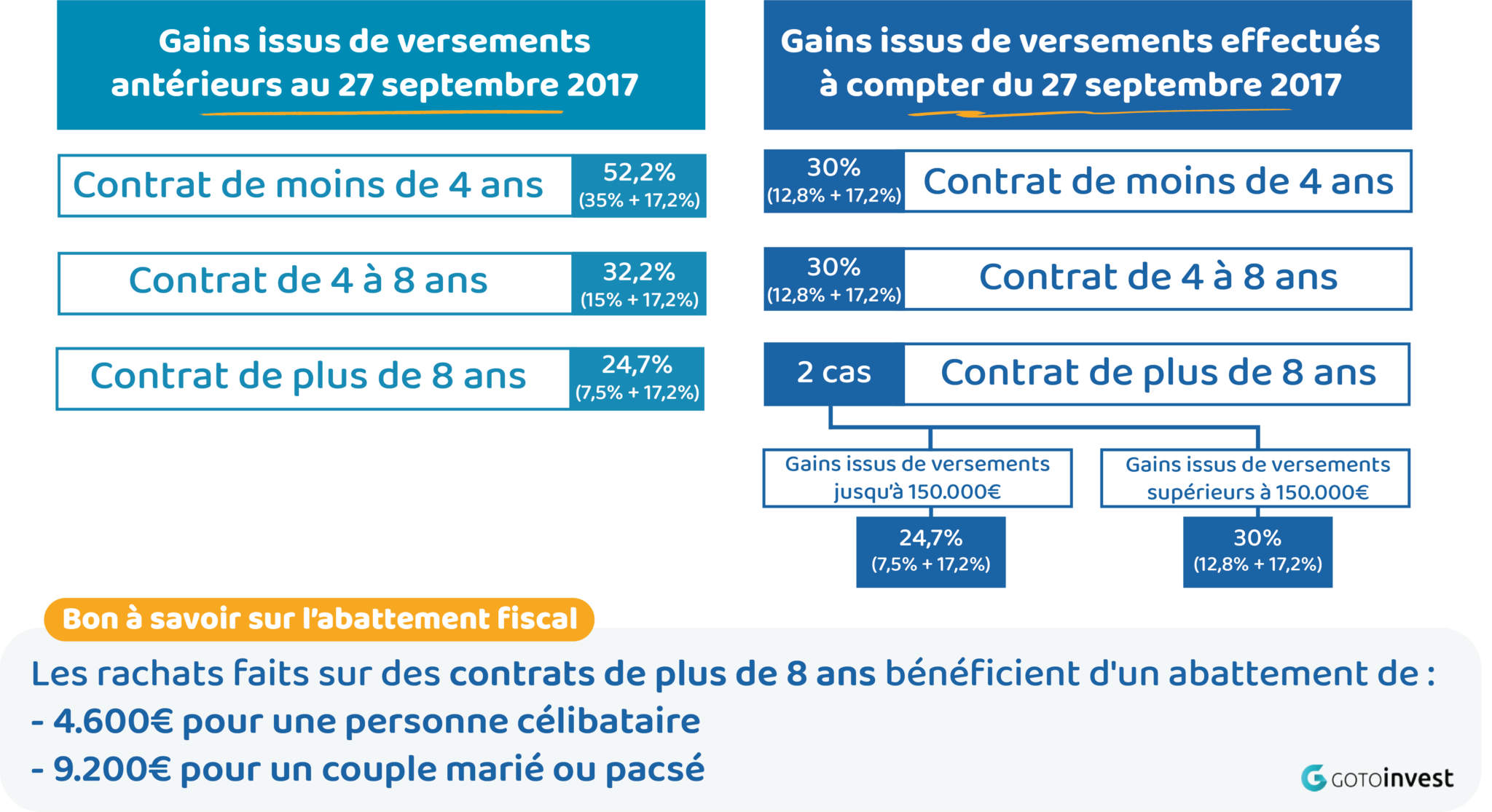

Après 8 ans, l’assurance vie devient encore plus intéressante, car vous bénéficierez d’un abattement fiscal annuel de 4 600 € (ou de 9200 € pour un couple). Seule la part des intérêts dépassant ce montant seront taxés, en l’espèce, à 7,5 % si vous optez pour le PFL.

Par ailleurs, Comment calculer rachat partiel assurance vie ? Exemple : En reprenant l’exemple de notre couple, et en supposant qu’il effectue un rachat partiel de 30000 €, la part de gains correspondante au rachat serait la suivante : 30 000 € – [(80 000 € X 30 000 €)] / 1040 00 € = 6 923 €La part de plus-value correspondante dans ce rachat est donc de 6 923 €.

de plus, Est-ce que les assurances vies sont imposables ? Les intérêts d’une assurance–vie sont exonérés d’impôt sur le revenu si le rachat résulte de la reconnaissance d’invalidité (2e ou 3e catégorie). Il peut s’agir de l’invalidité de l’une des personnes suivantes : Celui qui a souscrit le contrat. Époux ou partenaire de Pacs du souscripteur.

Quelle est la fiscalité des rachats effectués sur un contrat d’assurance vie dont les primes ont été versées après le 27 09 2017 ? Pour les versements effectués depuis le 27 septembre 2017, les gains sont soumis au prélèvement forfaitaire unique (PFU) de 12,8%. Lors de sa déclaration d’impôt sur le revenu, l’épargnant pourra toutefois opter pour une imposition au barème (option globale à tous les revenus du patrimoine).

Quand opter pour le prélèvement forfaitaire libératoire ?

L’option pour ces différents taux de prélèvement forfaitaire libératoire doit être effectuée au plus tard au moment des retraits ou des dénouements de contrat auprès de l’établissement payeur. Les gains générés par de nouveaux versements effectués depuis le 27 septembre 2017 sont, par défaut, soumis au PFU.

Quel est le traitement fiscal des primes d’assurance vie ?

Les intérêts générés sont soumis au prélèvement forfaitaire unique, PFU. Le taux forfaitaire sur les primes versées est de 12,8 % et est effectué par l’assureur (sauf en cas de dispense), auquel s’ajoute des prélèvements sociaux de la part de l’administration fiscale à hauteur de 17,2 % soit un plafonnement de 30 %.

Quelle fiscalité s’applique en cas de décès pour les primes versées après 70 ans ?

Les primes versées après 70 ans bénéficient d’un abattement de 30 500 €. La fraction excédant 30 500 € est soumise aux droits de succession.

Comment ne pas payer d’impôt sur assurance vie ?

Les contribuables dont le revenu fiscal de référence de l’avant-dernière année précédant celle de la perception des revenus (RFR de l’année 2019 pour les revenus perçus en 2021) n’excède pas 25 000 € (personne seule) ou 50 000 € (couple soumis à imposition commune) peuvent demander à être dispensés de ce prélèvement.

Comment choisir entre versement libératoire et imposition classique ?

Imposition classique : vous aurez un abattement de 50%, donc 12 500 euros de revenus imposables. La première tranche d’imposition débutant à 10 064 euros : vous serez imposé à hauteur de 11% sur 1 936 euros, soit environ 213 euros. Prélèvement libératoire : le taux est de 1,7% pour ce type d’activité.

Pourquoi choisir le prélèvement libératoire ?

Le versement comporte en effet certains avantages : vous payez votre impôt sur le revenu tout au long de l’année, sans régularisation le dernier mois. le calcul du montant est automatique et prévisible. vous payez moins d’impôts si votre chiffre d’affaires est moins important, puisque le taux est fixe.

Comment choisir entre PFU et IR ?

Quand opter pour le PFU ? Si le barème progressif vous permet de payer moins de 12,8 % d’impôt sur le revenu sur l’ensemble de vos gains et revenus financiers; vous pouvez poursuivre avec cette imposition. Si ce n’est pas le cas, le Prélèvement Forfaitaire Unique sera évidemment préférable.

Quand sont prélevés les prélèvements sociaux assurance vie ?

Les prélèvements sociaux sont prélevés tous les ans, lors de l’inscription en compte des produits (également dénommés intérêts) le 31 décembre. Ils sont calculés sur les intérêts acquis et constatés.

Quand sont prélevés les prélèvements sociaux sur assurance vie ?

Sur les fonds en euros, l’assureur les prélève chaque année lors de leur inscription en compte. Sur les supports en unités de compte, les prélèvements sociaux sont prélevés au moment d’un rachat (retrait) au prorata du montant racheté ou lors du dénouement du contrat.

Quelles assurances sont déductibles des impôts ?

Ainsi, sont notamment susceptibles d’ouvrir droit à la déduction des revenus fonciers les primes d’assurance qui couvrent les risques suivants : risque d’incendie et risques annexes ; dégâts des eaux ; bris de glace ; dégâts causés par la tempête, la grêle ou la neige ; dommages causés par le vol ou le vandalisme ;

Quels sont les avantages après 70 ans ?

Les familles qui soutiennent une personne âgée ont également droit à une aide fiscale. Les pensions versées en vertu d’obligations alimentaires (pour couvrir le logement, les soins de santé, les soins de santé, les soins à domicile, etc.) peuvent bénéficier d’une réduction d’impôt .

Quelle somme Peut-on mettre sur une assurance vie après 70 ans ?

L’assurance-vie, même après 70 ans, reste avantageuse sur le plan fiscal, puisqu’elle permet de transmettre, au décès, plus de 30 000 euros en totale exonération. Cet abattement de 30 500 euros est partagé entre tous les bénéficiaires (s’ils sont plusieurs).

Quels sont les avantages à partir de 70 ans ?

Les plus de 70 ans bénéficient en effet d’une exonération de charge sociale sur les emplois à domicile. Une mesure instaurée en 1987 mais devenue très coûteuse avec le temps du fait de l’augmentation de l’espérance de vie.

Quelles sont les assurances déductibles des impôts ?

Les primes d’assurance sont déductibles du revenu foncier si : elles assurent un bien locatif ; elles couvrent des risques pouvant toucher ce bien afin de garantir l’acquisition ou la conservation des revenus ; les revenus issus de ce bien sont imposés dans la catégorie des revenus foncier.

Quel taux d’imposition sur assurance vie succession ?

Jusqu’à 152 500 euros transmis, le bénéficiaire sera exonéré totalement et ne payera pas d’impôt. Au-delà de 152 500 eurs et jusqu’à 700 000 euros, l’impôt s’élèvera à 20 %. Au delà de 700 000 euros, l’imposition s’élèvera à 31,25 %.

Quels sont les prélèvements sociaux sur une assurance vie ?

Depuis le 1 er janvier 2019, le montant des prélèvements sociaux du contrat d’assurance vie est de 17,2%.

Ils se composent de :

- la contribution sociale généralisée (CSG) à hauteur de 9,2% ;

- la contribution au remboursement de la dette sociale (CRDS) à hauteur de 0,5% ;

- le prélèvement de solidarité à hauteur de 7,5%.

Comment opter pour le prélèvement libératoire ?

Les modalités d’application du versement libératoire

L’option doit être adressée à l’Urssaf. Vous adressez votre demande au plus tard le 30 septembre pour une application l’année suivante. Par exemple, pour les revenus 2023, l’option doit être au plus tard exercée le 30 septembre 2022.

Comment changer le prélèvement libératoire ?

Pour annuler le prélèvement libératoire, l’auto-entrepreneur doit suivre la même procédure que pour la demande d’option. Ainsi, il faut envoyer une demande auprès de l’URSSAF ou de la caisse de la SSI. Et ce, au plus tard le 30 septembre de l’année en cours pour un effet au 1er janvier de l’année suivante.

Quel régime de TVA choisir pour Auto-entrepreneur ?

Les entreprises soumises à la TVA en franchise en base peuvent choisir le régime réel simplifié ou réel normal de TVA, quel que soit le montant de leur chiffre d’affaires. De la même manière, les entreprises qui évoluent au régime réel simplifié de TVA peuvent choisir le régime du réel normal de TVA.

Quelle différence entre prélèvement forfaitaire libératoire et non libératoire ?

Autrement dit, à la différence d’un prélèvement libératoire, le prélèvement non libératoire n’a qu’une valeur d’acompte. Et cet acompte peut se révéler insuffisant si la tranche d’imposition du contribuable dépasse le taux du prélèvement forfaitaire.

Quel est l’intérêt pour un professionnel d’opter à l’impôt sur les sociétés ?

L’impôt sur les sociétés présente un autre avantage pour les entrepreneurs : il permet de piloter le montant du revenu imposable à l’impôt sur le revenu ainsi que le montant de la base de calcul des cotisations au RSI (pour ceux qui y sont affiliés).

Comment renoncer à la flat tax ?

Vous pouvez renoncer à la fraction de la Flat Tax représentative de l’impôt (12,8 %) et soumettre vos revenus financiers et plus-values mobilières au barème progressif de l’impôt.

Quel est le régime d’imposition des revenus de capitaux mobiliers avec le PFU ?

Le principe: l’imposition au PFU

Lors de la taxation de votre déclaration de revenus les revenus de capitaux mobiliers (RCM) sont soumis, sauf exceptions, au prélèvement forfaire unique de 12,8 %.

N’oubliez pas de partager l’article !