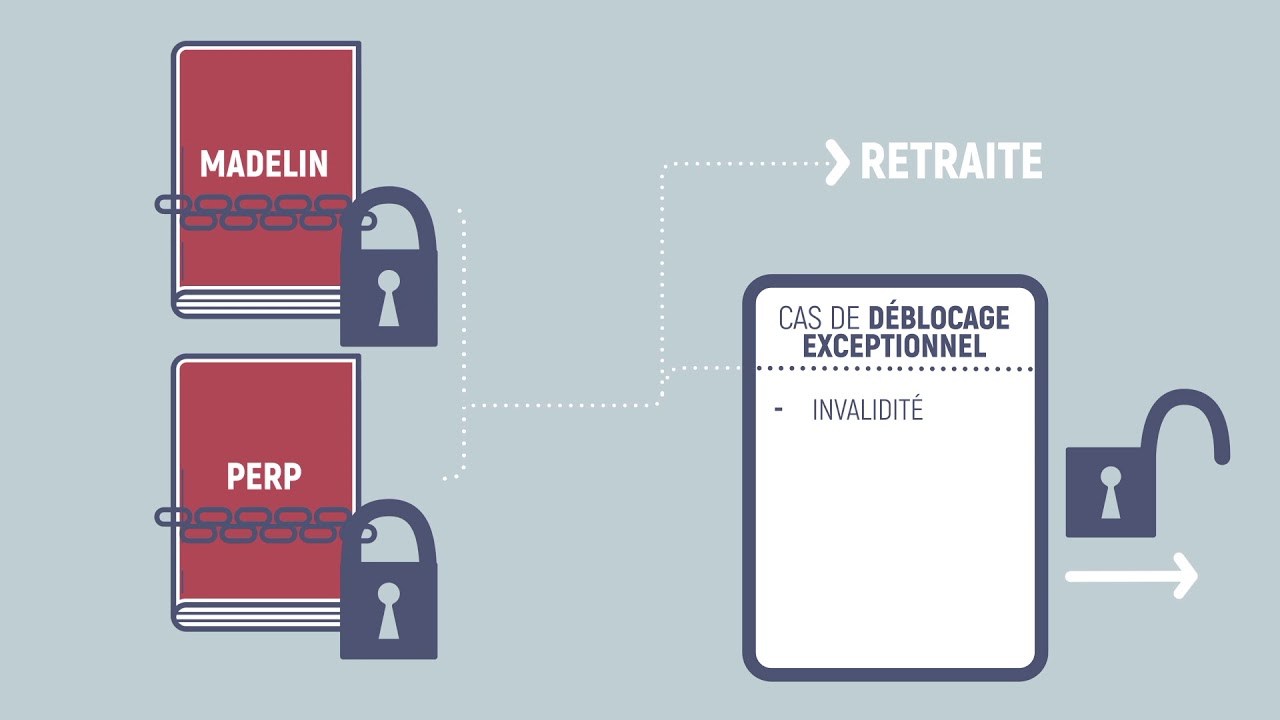

Le dénouement du contrat retraite PERP sous forme de sortie en capital est cependant autorisé à l’échéance dans les deux cas particuliers suivants : Lorsque le montant de la rente viagère est très faible. Lorsque l’adhérent acquiert sa résidence principale.

D’une part, Est-ce que le PERP est imposable ? Le PERP bénéficie d’une fiscalité particulière. Les versements annuels sont déductibles du revenu, ce qui permet pour les personnes imposables de payer moins d’impôts. Mais attention, la rente viagère est imposable, au même titre qu’une pension de retraite.

D’autre part, Comment déclarer le PERP aux impôts ?

Déclarer ses versements sur un PERP

Le montant de vos versements est à reporter, rubrique «Charges déductibles», puis «Epargne retraite: PERP et produits assimilés» dans les cases «6RS» (Déclarant 1) à «6RU» (Personne à charge). Si vous détenez plusieurs PERP, vous devez additionner les montants à déclarer.

Comment déclarer une rente PERP ? Elle est imposable à l’impôt sur le revenu dans la catégorie des « pensions, retraites et rentes ». Son montant doit être indiqué en case(s) 1AS (déclarant 1), 1BS (déclarant 2) et/ou 1CS et 1DS pour les personnes à charge éventuellement concernées.

Ainsi, Comment Defiscaliser avec un PER ? La défiscalisation du PER

Chaque année, vous pouvez déduire de vos impôts sur votre revenu les sommes versées sur votre PER. Si vous avez versé des sommes en 2021, la déduction se fera l’année suivante, donc en 2022. L’économie d’impôts réalisable n’est pas la même pour tous.

Comment déclarer les sommes versées sur un PER ?

Les versements sur un PER sont à déclarer dans la case 6NS du formulaire 2042, pour la version papier. Si vous déclarez vos impôts en ligne, la démarche est autre. À l’étape 3 de votre déclaration, vous devez cocher la case « charges déductibles ».

Pourquoi remplir la case 6QS ?

Toutefois, indiquez cases 6QS, 6QT et 6QU les cotisations suivantes qui ont une incidence pour la détermination de ce plafond : les cotisations aux régimes de retraites supplémentaires rendus obligatoires dans l’entreprise pour les salariés (article 83 et volet obligatoire du PERE).

Comment déclarer une rente ?

Pour déclarer vos revenus de retraite, vous devrez vous munir de votre déclaration n°2042. Cette brochure vous permettra de renseigner vos rentes et pensions. Vous pourrez également remarquer que les allocations de préretraite sont imposées devront être déclarées des lignes 1AP à 1DP.

Quelles sont les rentes non imposables ?

La pension d’invalidité versée par la Sécurité sociale dont le montant ne dépasse pas 3 566,43 € par an n’est pas à déclarer, si les ressources du bénéficiaire ne dépassent pas 11 001,44 € par an pour une personne seule, 17 079,77 € par an pour un couple.

Comment déclarer la sortie en capital d’un PER ?

La fraction du capital à la sortie du PER correspondant à des gains (intérêts, plus-values) est à déclarer case 2TZ. Ces cases à saisir concernent les situations de sortie en capital : à l’échéance du PER. de façon anticipée pour l’acquisition de la résidence principale (ou déblocage anticipé).

Comment activer la 2042 C ?

Pour déclarer une 2042-C en ligne, il convient de fournir l’ensemble des formulaires et annexes dûment complétés au cours de la même déclaration. Le formulaire est annexé à la déclaration principale en cochant simplement la case 2042-C. Il convient ensuite de remplir la totalité des champs.

Comment déclarer 6QS ?

case 6QS pour le Déclarant 1. case 6QT pour le Déclarant 2.

Vous pouvez être amené à modifier le plafond si :

- vous effectuez votre 1ère déclaration ;

- votre situation familiale a changé en 2020 ;

- vos cotisations ont augmenté ou vous avez bénéficié de dégrèvements, non pris en compte dans la déclaration de revenus.

Où trouver 6QS ?

4 Cases 6QS et 6QT : Indiquez sur la ligne «cotisations aux régimes obligatoires d’entreprise de retraite supplémentaire ou aux contrats Madelin et versements exonérés sur un PERCO» les versements effectués en année N dans le cadre de vos éventuels contrats d’épargne retraite entreprise.

Quelle case pour déclarer le PERCO ?

Le PER permettant parfois une déduction fiscale, il faut pouvoir l’indiquer dans la déclaration d’impôt. Ce sont les cases 6NS, 6NT et 6NU qui permettent de déclarer l’épargne versée sur les nouveaux plans d’épargne retraite.

Quelle rente est imposable ?

Les rentes à titre gratuit sont soumises à l’Impôt sur le Revenu (IR), après un abattement de 10 % plafonné à 3.858 € en 2021 pour la déclaration de revenus 2020. Elles sont taxables aux prélèvements sociaux à hauteur de 9,1 % (les petites rentes peuvent bénéficier d’un taux réduit de CSG, voire d’une exonération).

C’est quoi une rente mensuelle ?

Une rente viagère est une somme d’argent fixée à l’avance et versée périodiquement (mensuellement, trimestriellement, annuellement) à un bénéficiaire jusqu’à son décès.

Quel est le montant imposable d’une pension de retraite ?

exonération pour un RFR inférieur à 17 071€, 3,80% pour un RFR entre 17 071€ et 22 316€, 6,60% pour un RFR entre 22 317€ et 34 636€, 8,30% pour un RFR supérieur à 34 636€.

Quelles sont les pensions imposables ?

Les pensions, allocations et rentes d’invalidité versées par la Sécurité sociale à la suite d’un accident du travail ou d’une maladie professionnelle. Les rentes d’invalidité versées par une assurance dans le cadre d’un régime de prévoyance complémentaire facultatif. La majoration pour assistance d’une tierce personne.

Quelle est la différence entre une rente et une pension d’invalidité ?

Il y a les Pensions d’invalidité qui sont accordées aux personnes qui à la suite de maladies ou pathologie ont une perte de capacité de gain et les Rentes d’Accident de Travail ou Maladie professionnelle qui sont accordées aux personnes qui ont des séquelles des suites d’un AT ou d’une MP.

Quelle est la fiscalité en cas de sortie en capital ?

Déblocage à la retraite sous forme de capital

La part de la sortie en capital correspondant aux versements effectués est exonérée à la fois d’impôt sur le revenu et de prélèvements sociaux. Seuls les gains liés aux versements sont imposés au PFU de 30 % (12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux).

Comment sortir du PER ?

Quels sont les modes de sortie du PER ? L’épargnant peut, au départ en retraite, sortir de son PER en capital, en rente ou en combinant les deux.

Quand remplir le formulaire 2042 C ?

Le dépôt des déclarations de revenus, et notamment du formulaire 2042-C-PRO, intervient chaque année au mois de mai. La déclaration 2042-C-PRO à compléter à l’année 1 concerne les revenus et charges de l’année 0. Il existe en effet toujours un an de décalage entre les revenus encaissés et la déclaration de ces revenus.

Comment remplir la case 3VG ?

Vous devez indiquer case 3VG le montant des plus-values après imputation, le cas échéant, des moins-values de l’année et/ou des moins-values antérieures. Si vous bénéficiez de l’abattement pour durée de détention de droit commun, vous devez porter en case 3VG, le montant avant abattement.

Comment remplir 2042 C Pro Micro BIC ?

La façon de remplir le formulaire 2042 C PRO pour les auto-entrepreneurs qui ont choisi le versement forfaitaire libératoire

- Le CA correspondant aux ventes de marchandises ( BIC ) est à inscrire en case 5TA.

- Le CA correspondant aux prestations de services et aux locations meublées ( BIC ) est à inscrire en case 5TB.

N’oubliez pas de partager l’article !