Comment reprendre l’argent d’une assurance–vie ? Pour demander un rachat du contrat d’assurance vie, il faut adresser une demande directement à son assureur (ou au gestionnaire du contrat). Cette demande peut être effectuée en ligne, ce qui est de loin le plus simple dès que cette option est proposée.

D’une part, Quels sont les inconvénients de l’assurance vie ? Les frais de gestion, les frais d’entrée et d’arbitrage sont généralement assez élevés. Les frais de gestion sont variables selon les contrats. Les frais de gestion les plus bas aujourd’hui sont de 0,36 % pour les fonds en euros.

D’autre part, Quel montant Peut-on retirer d’une assurance vie ?

Il n’y a pas de plafond de retrait (si ce n’est, bien évidemment, la valeur de votre contrat). Si votre contrat a plus de 8 ans, vous bénéficierez d’un abattement de 4600 € par an sur la part d’intérêts que vous retirerez au cours de l’année (plafond porté à 9200 € pour un couple).

Comment se faire payer une assurance vie après décès ? Afin de réclamer une assurance-vie au décès, il faut vous munir des documents suivants : un certificat de décès qui prouve que le souscripteur du contrat est bien décédé (à demander à la mairie du lieu du défunt). Un RIB pour que l’assureur vous verse l’argent.

Ainsi, Quand Peut-on retirer de l’argent sur une assurance vie ? Vous pouvez retirer votre argent sur votre assurance vie avant et après 8 ans. Votre argent est toujours disponible. Un rachat est possible à tout moment même dès la 1ère année. Ne gardez donc pas en tête que votre argent est bloqué !

Est-il intéressant de souscrire une assurance vie ?

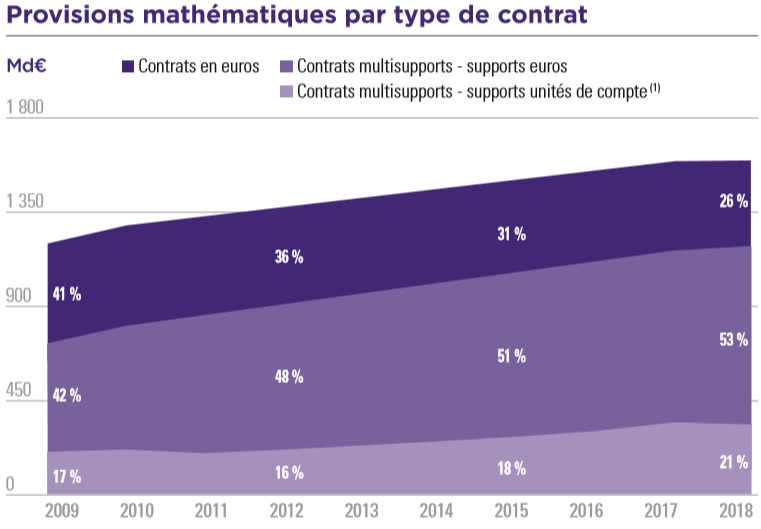

L’assurance vie est un outil particulièrement attractif et pertinent lorsqu’il s’agit de se constituer un capital à long terme. Il permet d’investir sur un fonds en euros (couple rendement-risque faible) ou sur des supports exprimés en Unités de Compte (UC) plus rémunérateurs mais plus risqués.

Quand Peut-on retirer de l’argent sur une assurance vie ?

Vous pouvez retirer votre argent sur votre assurance vie avant et après 8 ans. Votre argent est toujours disponible. Un rachat est possible à tout moment même dès la 1ère année. Ne gardez donc pas en tête que votre argent est bloqué !

Quel est l’intérêt de garder une assurance vie ?

Jusqu’aux 70 ans du souscripteur, le capital qu’il a versé dans ses contrats d’assurance-vie bénéficiera, à son décès, d’un abattement sur les droits de succession de 152 500 euros par bénéficiaire désigné. C’est un avantage successoral très important et on comprend que les épargnants souhaitent en profiter au maximum.

Comment piocher dans son assurance vie ?

Il suffit de contacter son conseiller ou d’écrire à l’assureur pour lui demander de virer la somme.

Puis-je retirer l’argent de mon assurance vie avant 8 ans ?

Ce qui est vrai : après un délai de 8 ans à compter de la date d’ouverture du contrat, l’assurance vie prévoit des conditions de retrait plus avantageuses. On comprend donc l’intérêt de souscrire le plus tôt possible. Ce qui est faux, en revanche : avant 8 ans, les retraits ne sont ni impossibles, ni désavantageux.

Quel est le délai pour régler une assurance vie ?

L’assureur doit verser le capital au bénéficiaire dans un délai d’un mois après réception des pièces nécessaires au paiement. de 6,26 % durant 2 mois, puis après ce délai de 2 mois, de 9,39 %.

Qui prévient le bénéficiaire d’une assurance vie ?

En règle générale, le bénéficiaire d’une assurance vie est informé de sa désignation par le souscripteur et peut même l’avoir accepté.

Quel est l’avenir de l’assurance vie ?

L’avenir se gâte pour les détenteurs d’un contrat d’assurance vie en fonds euros. Selon nos projections, le taux d’intérêt moyen en 2021 devrait s’établir à seulement 0,90 % avant les prélèvements sociaux, soit autour de 0,75 % après la ponction de l’État.

Est-ce qu’on peut être imposable sur une assurance vie ?

Les intérêts d’une assurance-vie sont exonérés d’impôt sur le revenu si le rachat résulte de la reconnaissance d’invalidité (2e ou 3e catégorie). Il peut s’agir de l’invalidité de l’une des personnes suivantes : Celui qui a souscrit le contrat. Époux ou partenaire de Pacs du souscripteur.

Quels sont les frais à prévoir en cas de retrait partiel d’une assurance vie ?

Ce prélèvement varie selon la durée de détention du contrat. Ainsi, pour les contrats de moins de 4 ans, il s’élève à 35% puis entre 4 et 8 ans de détention, il est de 15%.

Quel est le montant minimum d’une assurance vie ?

Si vous choisissez un contrat à versement unique, il y a un montant minimum à verser pour investir votre capital. En général, ce minimum variera selon l’organisme souscripteur entre 1 000 et 1 500 euros.

Pourquoi faire des versements sur une assurance vie avant ses 70 ans ?

Les versements effectués sur vos contrats d’assurance-vie avant vos 70 ans bénéficient d’une fiscalité très avantageuse, peu importe votre âge au moment du décès. Paiement des droits de succession sur la fraction des versements supérieure à 30 500 €.

Comment liquider une assurance vie ?

Pour clôturer un contrat d’assurance-vie, il faut faire rédiger une demande et l’envoyer en lettre recommandée avec accusé de réception à son assureur. Il faut y joindre un relevé d’identité bancaire (RIB) du compte sur lequel les fonds demandés doivent être transférés.

Puis-je utiliser mon assurance vie ?

Selon la loi (articles L 132-21 et suivants du Code des assurances), le souscripteur d’une assurance vie peut récupérer tout ou partie de son capital, en effectuant un retrait ou rachat.

Quel est le type de placement le plus sécurisé ?

Le fonds euros, le placement sans risque le plus rentable

Le fonds euros est à la partie sécurisée de votre contrat d’assurance-vie ou de votre plan d’épargne retraite (PER).

Où trouver un simulateur de rachat d’assurance vie avant 8 ans ?

Coover vous propose son propre simulateur de retrait en assurance-vie. Il est gratuit et très simple d’utilisation. À partir des informations que vous communiquez, notre outil calcule automatiquement la fiscalité applicable. Cela vous permet donc d’estimer la charge fiscale avant de procéder au rachat.

Comment fonctionne une avance sur assurance vie ?

L’avance en assurance vie est assimilée à un prêt accordé par l’assureur, moyennant intérêts. Cette solution permet au souscripteur/adhérent de faire face à un besoin momentané de trésorerie, à court ou moyen terme. L’avance accordée ne modifie pas le fonctionnement du contrat.

Est-ce que l’assurance vie doit passer par le notaire ?

Les cas où il faut déclarer une assurance vie au notaire

Lorsque les versements au contrat d’assurance vie sont effectués après les 70 ans du souscripteur. Ils sont soumis aux droits de succession, et le notaire doit donc en avoir connaissance, même si les montants en jeu sont inférieurs aux 30 500 euros d’abattement.

Quelles sont les conséquences de l’acceptation du bénéficiaire d’une assurance vie ?

L’acceptation a pour effet de bloquer le contrat au profit du bénéficiaire : « La stipulation en vertu de laquelle le bénéfice de l’assurance est attribué à un bénéficiaire déterminé devient irrévocable par l’acceptation de celui-ci » (C. ass. art. L.

Qui sont les ayants droits d’une personne décédée ?

L’ordre de priorité des héritiers légaux est le suivant : Les descendants du défunt (enfants, petits enfants) Les ascendants et collatéraux privilégiés (parents, frères et sœurs, neveux et nièces) Les ascendants ordinaires (grands-parents, arrière grands-parents)

N’oubliez pas de partager l’article !