Calculer le montant du versement mensuel : il faut alors multiplier le dernier résultat par le montant du capital emprunté « P ». Si on emprunte par exemple 30 000 euros, il faudra alors multiplier 30 000 par 0,018 87 = 566,1 ou 566 et 10 centimes environ.

D’une part, Comment calculer le capital restant dû ? Le calcul du capital restant dû s’effectue simplement en comptabilisant le capital emprunté, auquel on additionne les intérêts (c’est-à-dire le taux d’emprunt ainsi que l’assurance du prêt). On soustrait alors de cette somme globale le montant du capital déjà remboursé.

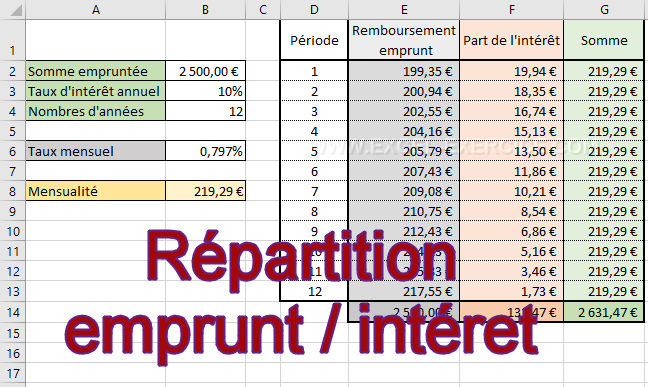

D’autre part, Comment calculer un tableau de remboursement d’emprunt ?

Voici les formules de calcul à rentrer pour simuler votre tableau d’amortissement au format Excel : Mensualités = capital emprunté x (TAEG/12) / 1 – (1 + TAEG/12) Intérêts = (capital emprunté x TAEG x durée en années) / 100. Capital amorti = mensualités – intérêts.

Comment la banque de France calculer la capacité de remboursement ? Le revenu minimal pour vivre selon la Banque de France:

A partir de ce principe la capacité de remboursement d’une mère seule avec un enfant et qui touche un salaire de 2000 euros mensuel, aura une capacité de remboursement de 2000-910=1090 euros. Ces 1090 euros seront donc destinés au remboursement de vos crédits.

Ainsi, Comment calculer le capital remboursé ? Le calcul du capital restant dû s’effectue en principe facilement. Il suffit pour cela d’en comptabiliser le capital emprunté, auquel on additionne les intérêts (c’est-à-dire le taux d’emprunt ainsi que l’assurance du prêt). On soustrait ensuite de cette somme globale le montant du capital déjà remboursé.

Comment calculer le montant du capital ?

Pour calculer les capitaux propres d’une entreprise, il est possible d’adopter la formule suivante : capitaux propres = patrimoine de l’entreprise – dettes de l’entreprise. Il est également possible de les calculer d’une autre manière en faisant la somme des composantes des capitaux propres.

Comment calculer remboursement anticipé prêt ?

Les frais pour remboursement anticipé s’élèveront à 3 % du capital restant dû, ou à six mois d’intérêts au taux moyen du crédit du capital remboursé. C’est le montant le plus faible entre ces deux calculs qui sera retenu.

Comment ne pas payer les frais de remboursement anticipé ?

Le paiement de pénalité de remboursement par anticipation de son prêt peut bénéficier d’une exonération sur tous les crédits immobiliers conclus après le 1er juillet 1999 dans les deux cas suivants : Un changement de lieu d’activité professionnelle de l’un des emprunteurs entrainant la vente du logement.

Comment calculer tableau amortissement prêt immobilier ?

Par exemple, si vous empruntez 150 000 € au taux de 1,60 %, sur une période de 20 ans, avec un taux d’assurance de 0,30 %, vos mensualités s’élèvent à 768,24 €. Vous remboursez donc chaque année un total de 9 218,88 € (768,24 € * 12 mois).

Comment calculer un échéancier ?

Pour le calculer, il suffit d’utiliser une solution informatique, comme le logiciel Eloficash. En ayant recours à un outil de recouvrement, vous pourrez visualiser le coût de votre emprunt et de vos échéances de paiement, ainsi que le montant à rembourser pour chacune d’entre elles.

Comment calculer les mensualités d’un emprunt sur Excel ?

Avec la fonction VPM d’Excel, vous pouvez facilement calculer le montant des remboursements mensuels d’un emprunt en fonction de la valeur empruntée, de la durée et du taux du prêt. Cliquez sur la cellule qui doit accueillir le résultat. Ouvrez l’onglet Formules du ruban et cliquez sur Financier. Cliquez sur VPM.

Comment la Banque de France calculer le reste à vivre ?

Pour calculer son reste à vivre, il est nécessaire d’additionner l’ensemble de se ses revenus et y soustraire les charges incompressibles. Ce sont surtout les dépenses du foyer, c’est le cas, par exemple: des crédits de consommation ou immobilier en cours. des impôts.

Comment interpréter le ratio de capacité de remboursement ?

Un ratio supérieur à 1 indique un recours trop important à l’emprunt bancaire. Le ratio de capacité de remboursement mesure le temps nécessaire pour rembourser les dettes financières. C’est le rapport entre les ressources externes de financement (endettement global) et la capacité d’autofinancement (CAF).

Quand la Banque de France efface les dettes ?

pour une durée de 7 ans maximum pour un plan conventionnel de redressement ou une mesure imposée par la commission de surendettement ; si aucun incident nouveau n’a été constaté pendant la période d’exécution de votre plan ou votre mesure, votre inscription au FICP sera effacée à l’issue d’un délai de 5 ans.

Comment calculer le coût total d’un prêt ?

Le coût global de votre emprunt est égal à la différence entre le total des mensualités (plus les frais fixes tels que les frais de dossier) et le montant de l’emprunt.

Qu’est-ce que le capital de l’emprunt ?

Dans le cadre du financement d’un achat immobilier, le capital désigne le montant du prêt immobilier qui vous est accordé, que ce soit par votre établissement bancaire ou votre organisme de crédit. On parle de capital emprunté, mais aussi de capital restant dû.

Comment calculer les intérêts par rapport au capital ?

Si vous souhaitez contracter un prêt d’un an ou plus, le total des intérêts simples est calculé comme suit : Montant total des intérêts à payer = Capital emprunté x Taux d’intérêt annuel x Terme. Notez que la fréquence est le nombre de périodes dans une année.

Qu’est-ce que le montant du capital ?

Le montant du capital social représente les apports des associés / actionnaires à la société, en argent et en biens et en contrepartie de la jouissance de titres financiers (parts sociales ou actions). Il est mentionné dans les statuts.

Comment calculer le capital et l’intérêt ?

Exemple de calculs

Placement d’un capital de 100 € à un taux annuel de 5% d’intérêts composés sur 2 ans. Les intérêts seront de : 100 × (5 / 100) = 5 € la première année. Puis : 105 × (5 / 100) = 5,25 € la deuxième année. Soit au total 10,25 €.

Comment trouver le capital à partir de la valeur acquise ?

On appelle valeur acquise par un capital la somme du capital placé et des intérêts, qu’il a produits pendant la durée du placement. Calculez la valeur acquise de l’exemple précédent : Valeur acquise = 1 000 + 10,84 = 1 010,84 €. La valeur actuelle est égale au capital moins les intérêts générés par ce capital.

Comment se calcule les IRA ?

Comment calculer les frais de remboursement anticipé d’un crédit immobilier ( IRA ) ?

- Calcul des IRA selon les 3 % du capital restant dû : 101 112 € x 3 % = 3 033,36 €

- Calcul des IRA selon les 6 mois d’intérêt du capital restant dû au taux moyen : (101 112 € x 6 x 2,7 %) / 12 = 1 365,012 €

Est-il intéressant de rembourser un prêt immobilier par anticipation ?

Le remboursement anticipé d’un prêt immobilier représente souvent une tactique avantageuse pour l’emprunteur, surtout lorsqu’il reste encore de nombreuses échéances à honorer. Il est donc bien plus intéressant de réaliser cette opération financière le plus tôt possible si le preneur de crédit en a la possibilité.

Comment fonctionne remboursement anticipé prêt immobilier ?

Le remboursement anticipé correspond au règlement du capital restant dû, avant le terme initialement prévu du crédit. Le remboursement anticipé est total lorsque vous remboursez l’intégralité du capital restant dû, en cas de vente du bien immobilier ou de la renégociation du crédit par exemple.

Est-il intéressant de faire un remboursement anticipé ?

Le remboursement anticipé d’un prêt immobilier représente souvent une tactique avantageuse pour l’emprunteur, surtout lorsqu’il reste encore de nombreuses échéances à honorer. Il est donc bien plus intéressant de réaliser cette opération financière le plus tôt possible si le preneur de crédit en a la possibilité.

Quel est l’intérêt de rembourser par anticipation ?

Si le capital doit être remboursé intégralement, ce n’est pas le cas des intérêts et de l’assurance emprunteur. Autrement dit, en remboursant votre crédit 36 mois avant son terme, vous économisez 36 fois les frais mensuels d’assurance et d’intérêts.

Quel remboursement pour un prêt de 150 000 euros ?

Prenons un exemple : vous partez sur un emprunt de 150 000 € sur 10 ans. 10 ans, c’est 120 mensualités à rembourser. 150 000 / 120 = 1 250 € de mensualité. En prenant en compte le critère du taux d’endettement, vous devez donc percevoir au minimum un salaire de : 1 250 x 3.3 = 4 162 €.

N’oubliez pas de partager l’article !