Avec la fonction VPM d’Excel, vous pouvez facilement calculer le montant des remboursements mensuels d’un emprunt en fonction de la valeur empruntée, de la durée et du taux du prêt. Cliquez sur la cellule qui doit accueillir le résultat. Ouvrez l’onglet Formules du ruban et cliquez sur Financier. Cliquez sur VPM.

Deuxièmement, Comment calculer le prix d’une location longue durée ? Le calcul d’un tarif de LLD prend en compte le prix du véhicule. En règle générale, le loueur en LLD vous fait bénéficier de ses remises (de 8 à 25%), puis il intègre la valeur estimée du véhicule lors de la revente.

Comment calculer les mensualités d’un emprunt ?

Ensuite Mensualité = [capital × (taux/12)]/[1 – (1 + (taux/12) – (12 × nombre d’années de remboursement))] Une mensualité de prêt est un montant versé de manière périodique, c’est-à-dire à chaque mois, et ne doit pas dépasser son taux d’endettement du demandeur de prêt.

Comment calculer les mensualités de crédit ? 2.2 – Comment est composée une mensualité ?

- Montant des intérêts : 10 % x 1 000 € = 100 €

- Capital remboursé : 500 € – 100 € = 400 €

- Capital restant à rembourser : 1 000 € – 400 € = 600 €

Ainsi, Comment calculer le remboursement mensuel d’un prêt ? Calculer le montant du versement mensuel : il faut alors multiplier le dernier résultat par le montant du capital emprunté « P ». Si on emprunte par exemple 30 000 euros, il faudra alors multiplier 30 000 par 0,018 87 = 566,1 ou 566 et 10 centimes environ.

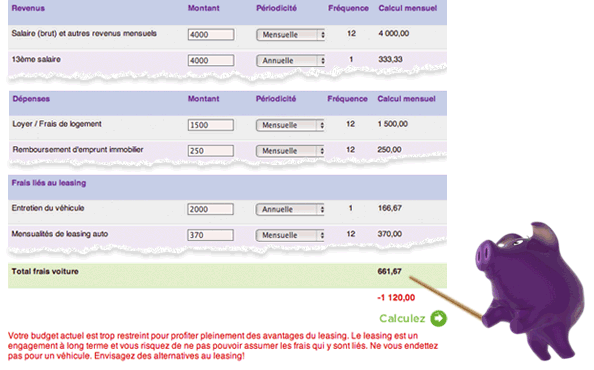

Comment savoir si une LOA est intéressante ?

Par exemple, une LOA de 36 mois est plus intéressante qu’un crédit auto de même durée. Effectivement, les mensualités d’un crédit classique coûtent plus cher. Pour un leasing, les mensualités sont moins coûteuses, mais le coût total plus élevé.

Comment calculer un leasing de voiture ?

– L’amortissement de la voiture = (le prix net – la valeur résiduelle) divisé par le nombre de mois du contrat de leasing. La valeur résiduelle de la voiture dépend de l’âge de la voiture, du kilométrage fixé et du modèle de la voiture. Cette valeur résiduelle est calculée souvent selon l’Eurotax bleu.

Comment calculer la valeur résiduelle d’un véhicule ?

Valeur résiduelle = prix d’achat – montant des amortissements.

Comment calculer le montant d’un prêt ?

La mensualité d’un crédit à taux fixe se calcule suivant la formule suivante :

- Mensualité = (Capital emprunté * (Taux intérêt / 12)1 + (Taux intérêt / 12)-12 * durée en années.

- (100 000 * (1.10 / 12)1 + (1.10 / 12)-12 * 20. = 464.37€

- Intérêts mensuels =

- (1.10 / 12) * 100 000100.

- (1.10 / 12) * 99 627.30100.

Quelle mensualité pour 100 000 euros ?

En 2021, pour un crédit de 100 000 euros sur 15 ans, au taux fixe de 1%, les mensualités sont fixées à 598 euros pour un salaire de 1 814 euros (coût total du crédit 7 729 euros). Sur 20 ans, au taux fixe de 1,20%, les mensualités tombent à 469 euros, avec un salaire de 1 421 euros (coût total du crédit 12 529 euros).

Comment calculer le montant d’un emprunt ?

Montant des intérêts : on applique le taux de 10 % au capital emprunté : 10 % x 1 000 = 100 € Capital remboursé sur la mensualité de 500 € : 500 – 100 = 400 € Capital restant dû : 1 000 – 400 € = 600 €

Comment calculer le montant d’un emprunt ?

Comment calculer la capacité d’emprunt ? La formule pour calculer la capacité d’emprunt est la suivante : il faut multiplier les revenus moins les charges mensuels par 33 (pourcentage de taux d’endettement le plus élevé) et diviser le résultat par 100.

Quelle mensualité pour 200 000 euros sur 25 ans ?

Quel salaire pour emprunter 200 000 € sur 25 ans ? 25 ans = 300 mensualités. Salaire minimum pour emprunter 200 000 € sur 25 ans : 2 018 €.

Quel salaire pour emprunter 150 000 euros sur 20 ans ?

Quel salaire pour emprunter 150 000€ sur 20 ans ? Pour emprunter 150 000€ sur 20 ans, vous devez percevoir un salaire minimum de 2 141€.

Comment calculer le capital restant dû ?

Le calcul du capital restant dû s’effectue simplement en comptabilisant le capital emprunté, auquel on additionne les intérêts (c’est-à-dire le taux d’emprunt ainsi que l’assurance du prêt). On soustrait alors de cette somme globale le montant du capital déjà remboursé.

Comment calculer un échéancier de remboursement ?

Il faut enfin ajouter le mois du premier remboursement. Par exemple, si vous empruntez 150 000 € au taux de 1,60 %, sur une période de 20 ans, avec un taux d’assurance de 0,30 %, vos mensualités s’élèvent à 768,24 €. Vous remboursez donc chaque année un total de 9 218,88 € (768,24 € * 12 mois).

Quel remboursement pour un prêt de 150 000 euros ?

Prenons un exemple : vous partez sur un emprunt de 150 000 € sur 10 ans. 10 ans, c’est 120 mensualités à rembourser. 150 000 / 120 = 1 250 € de mensualité. En prenant en compte le critère du taux d’endettement, vous devez donc percevoir au minimum un salaire de : 1 250 x 3.3 = 4 162 €.

Est-il avantageux d’acheter une voiture en LOA ?

Oui, il est intéressant d’acheter le véhicule en fin de LOA si sa cote est supérieure à la valeur de rachat. Sinon, il est préférable de le rendre et de repartir sur une nouvelle location. Attention, il faudra aussi tenir compte du kilométrage effectué et de l’état du véhicule dans le calcul.

Quels sont les inconvénients de la LOA ?

Les inconvénients de la LOA. État du véhicule : le dépôt de garantie sert à couvrir les éventuels dégâts occasionnés au véhicule. Avoir une voiture en LOA peut donc engendrer la crainte constante de rayures etc. Assurance : il est conseillé ou obligatoire d’avoir une très bonne assurance.

Pourquoi ne pas acheter en LOA ?

6 – Souscrire une LOA si l’on est un petit rouleur

De ce fait, le client risque de payer cher même s’il n’utilise pas souvent la voiture en LOA ou s’il se contente de ne parcourir que de petites distances. Entre l’apport (facultatif), le premier loyer majoré plus les loyers mensuels, la LOA n’est pas très économique.

Quel est le taux d’un leasing ?

Le coût mensuel du leasing serait de 275 € pour 10 000 km/an et un taux d’intérêt leasing de 2%. Ce qui revient à un coût au kilomètre de 33 cents (0,33 €). A cela, le locataire doit ajouter les frais de carburant, d’entretien, d’assurance et autres frais annexes.

Comment ça marche un leasing ?

Le principe est le suivant : en échange de mensualités loyer, vous avez un véhicule à disposition. A la fin du contrat, vous pouvez acheter le bien ou le rendre. Ainsi, avec un contrat de leasing, vous êtes locataire de la voiture pour une durée déterminée, généralement comprise en 24 et 72 mois.

Comment calculer les taux d’intérêt ?

La formule utilisée pour le calcul des intérêts simples

- Montant du capital (€) * Taux d’intérêt annuel (%) * Temps de valorisation = Intérêt (€).

- 10.000€ * 1,75% * 12/12 = 175€. Cela représente vos intérêts lors de la première année.

- 10.000€ * 1,75% * 12/12 = 175€.

- 175€ * 1,75% * 12/12 = 3€.

C’est quoi la valeur residuelle d’une voiture ?

La valeur résiduelle, si on parle de définition stricte, est une estimation du prix de revente de la voiture louée ; la valeur résiduelle en LOA est connue dès la signature du contrat de LOA.

Quelle est la valeur résiduelle ?

La valeur résiduelle est le montant que l’entreprise obtiendrait de la cession de l’actif sur le marché de l’occasion à la fin de son utilisation, nets des coûts de sortie.

Comment calculer le passif Residuel ?

D’un point de vue comptable, le calcul de la valeur résiduelle correspond au prix d’achat d’achat, moins le montant des amortissements cumulés. Rappel : pour une entreprise, l’amortissement correspond à la perte de valeur du bien au cours de sa durée de vie, du fait de son usure ou de son obsolescence.

N’oubliez pas de partager l’article !