Le bonus – malus dépend de la responsabilité du conducteur

- A chaque accident dont l’assuré est responsable, le coefficient est majoré de 25% donc multiplié par 1,25.

- A chaque accident dont l’assuré est semi-responsable, le coefficient est majoré de 12,5% donc multiplié par 1,125.

Or, Quand on a un malus ? Le bonus-malus prend comme référence la période de 12 mois consécutifs précédant de 2 mois l’échéance annuelle du contrat. Exemple : Pour un contrat dont l’échéance annuelle est le 31 décembre 2020, la période de référence court du 1er novembre 2019 au 31 octobre 2020.

Quel est le malus maximum ?

Aussi Si vous cumulez les accidents, le coefficient de majoration ne peut dépasser 3,5, soit un malus maximum de 350 %. Après deux années consécutives sans accident, le malus disparaît.

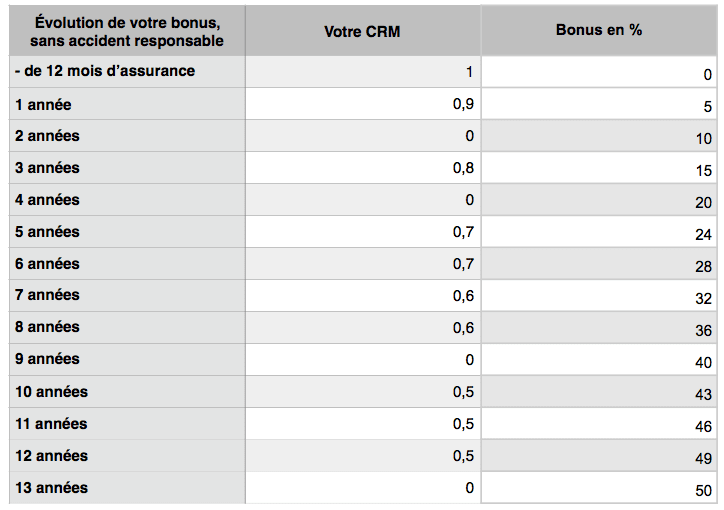

Quel est le bonus maximum ? Votre bonus ne peut dépasser 50%, ce qui correspond à un CRM de 0,50. Par ailleurs, un assuré ayant un CRM de 50 depuis trois ans au moins, ne verra pas son coefficient majoré au premier accident partiellement ou totalement responsable.

En effet, Comment calculer un bonus salaire ? En résumé, pour calculer son boni il suffit de diviser le nombre de mois de travail de l’année par 12 et de multiplier le résultat par le salaire mensuel.

Quel malus pour un premier accident ?

Lorsque vous êtes l’auteur d’un premier accident responsable, votre assureur prendra le relais en indemnisant immédiatement la victime, grâce à la garantie responsabilité civile. En tant que responsable du sinistre, vous écoperez d’une majoration de 25% sur votre prime.

C’est quoi une majoration de salaire ?

En France, la durée légale du travail salarié est de 35 heures par semaine. Toute heure travaillée au-delà de cette durée légale donne droit à une rémunération plus favorable, c’est-à-dire un taux horaire majoré. C’est ce qu’on appelle la majoration des heures supplémentaires.

Comment payer un boni ?

Un boni est généralement déductible pour la société pour l’exercice au cours duquel il est payable, si le boni est payé dans les 180 jours suivant la fin de l’exercice financier de la société. Lorsque reçu, ce montant est, de façon générale, imposable par l’individu à titre de revenu d’emploi.

Comment calculer les prestations légales ?

Le calcul du salaire de prestation (SP) se fait à partir du salaire de base (SB). Pour les paiements mensuels et à la quinzaine, on divise le salaire mensuel (SM) ou à la quinzaine (SQ) par 30 ou 15 pour trouver le salaire journalier (SJM ou SJQ).

Quels sont les accidents retenus pour l’application d’un malus ?

Les accidents de stationnement sans tiers identifié ; Les vols de voiture ; Les incendies de voiture ; Les bris de glace.

Quand le malus disparaît ?

Votre malus disparaît après 2 ans sans sinistre responsable. Vous revenez directement à votre coefficient de départ de 1, c’est-à-dire à la prime de référence de votre assurance auto.

Comment marche le 50 50 en cas d’accident ?

L’indemnisation lors d’un accident 50/50

En cas d’accident avec torts partagés, vous êtes considéré comme responsable à 50%. Logiquement, l’indemnisation par la compagnie d’assurance auto est également à hauteur de 50%. Cela signifie que vous toucherez la moitié de l’indemnisation des dégâts.

Comment calculer une majoration de 25% ?

Exemple de calcul d’heures supplémentaires

- L’assiette de la majoration est de 1 500 € + 300 € + 100 € = 1 900 €.

- Majoration : 8 heures sont majorées à 25 % soit : (12,53 € x 1, 25 ) x 8 = 125,30 €.

- Ce mois-ci, Monsieur X touchera : 1 500 € + 125,27 € + 37,59 € + 300 € + 100 € + 500 € soit 2 562,89 €

C’est quoi les heures majorées ?

Les 8 premières heures supplémentaires effectuées (donc de la 36e à la 43 e heure incluse) sont majorées de 25 %. Au-delà (donc à partir de la 44e heure), elles sont majorées de 50 %. Attention ! Il n’est pas possible de verser au salarié une prime en compensation des heures supplémentaires effectuées.

Comment calculer une majoration de 10% ?

un emploi à temps partiel (20 heures) avec 22 heures de travail sur une semaine et un taux horaire de 10 € brut : dans ce cas, le taux de majoration est fixé à 10 % du taux horaire. Il s’agit du minimum légal. Le paiement des deux heures supplémentaires est donc de 22 € (10 * 2 * 1,1).

Est-ce que les bonus sont imposable ?

N’importe quel montant au-delà de 500 $ est un avantage imposable. S’il ne s’est pas au moins écoulé cinq ans depuis la remise de la dernière récompense pour les années de service ou d’anniversaire, la récompense est donc un avantage imposable.

C’est quoi un paiement forfaitaire ?

Les paiements forfaitaires désignent habituellement des paiements uniques qui ne sont pas versés à des intervalles réguliers. Donc, on ne peut pas considérer ces paiements comme un revenu qui serait déduit du chèque du client.

Comment faire une paie sur Acomba ?

Dans Acomba X, cliquer sur l’onglet Paie Acomba, puis sur le bouton Exécuter la paie. Saisir les inscriptions de paie. Produire le journal des paies et des remises (sommaire ou détaillé). L’écriture apparaît maintenant dans la comptabilité.

Comment calculer le préavis en Haïti ?

Le Nouvelliste : Comment calculer le préavis en Haïti ? Me Patrick Laurent : Dans l’état actuel de notre législation, le calcul de préavis en application de l’article 45 du Code du travail se fait de la manière suivante : De trois mois à douze mois de service : 15 jours de préavis.

Comment se calcule la durée d’un préavis ?

La durée du préavis s’apprécie en semaines civiles et en mois calendaires. Ainsi, un salarié dont vous avez reçu la lettre de démission le 4 septembre et qui doit effectuer un préavis d’1 mois terminera son contrat le 3 octobre en fin de journée.

C’est quoi une prestation en droit ?

Le mot « prestation » désigne l’acte par lequel une personne dite « le prestataire » s’acquitte d’une créance ou d’un service envers le » bénéficiaire de la prestation ».

Quelle assurance auto avec malus ?

Une assurance auto pour malussés offre la même couverture qu’une assurance auto standard. Généralement la prime sera plus élevée, mais cette majoration sera toujours moins pénalisante qu’une assurance auto pour tous qui se serait adaptée à votre profil « à risque » à l’aide de surcoûts bien pires.

Comment eviter un malus accident ?

Dans le cas d’un sinistre avec un tiers identifié

Votre assurance auto ne peut pas vous appliquer de malus pour les sinistres dont vous n’êtes pas responsable. Seuls les sinistres pour lesquels vous êtes responsable ou en tort partagé (le 50/50) sont pris en compte dans le calcul du coefficient du bonus-malus.

Qui prend le malus en cas d’accident conducteur secondaire ?

En cas de sinistre responsable, ou à responsabilité partagée, c’est le conducteur principal qui écope du malus, et ce, même si l’accident a été causé par le conducteur secondaire. Le conducteur principal doit alors assumer la majoration de la prime d’assurance.

Comment garder son bonus quand on a plus de voiture ?

Pour récupérer pleinement son bonus, il faut au minimum passer deux ans sans être responsable d’un accident. À l’issue de cette période, il sera à nouveau possible de voir son taux diminuer de 5 % pour chaque nouvelle année sans sinistre.

Comment évolue le malus ?

L’évolution de ce coefficient sera calculée à la fin de la première période. Le bonus-malus est multiplié par 1,25 en cas de sinistre responsable dans les 12 derniers mois ; Le bonus-malus par 1,125 s’il est partiellement responsable ; Le bonus-malus est multiplié par 0,95 sans sinistre dans les 12 derniers mois.

Comment fonctionne le malus assurance auto ?

Le malus assurance auto

A l’inverse du bonus, pour tout accident responsable, le conducteur obtient un malus de 25%. Le CRM est donc multiplié par 1,25, ce qui augmente sa cotisation de base. Chaque sinistre responsable entraine un malus et multiplie autant de fois que d’accidents le CRM.

Quel malus pour accident 50 50 ?

L’absence de preuves et la faute partagée peuvent être à l’origine d’un accident 50/50. Chaque automobiliste sera au minimum indemnisé à hauteur de 50 % du préjudice subi. Un accident aux torts partagés entraînera un malus d’assurance voiture de 12,5 %.

Comment savoir si on est en tort lors d’un accident ?

Le constat d’assurance, plus généralement appelé « constat amiable » est un document destiné à décrire les faits lors d’un accident. Il fera office de preuve auprès des assureurs qui devront par la suite déterminer la responsabilité et les torts de chacun.

Qui est en tort quand on recule ?

Lorsqu’un véhicule recule sur le parking et heurte votre voiture et que le conducteur n’a pas de police d’assurance (voire roulait sans permis), avec un contrat assurance tous risques, vous êtes cette fois pris en charge par votre assureur.

N’oubliez pas de partager l’article !