Les primes qui ne sont pas soumises aux droits de succession font l’objet d’un prélèvement de 20% sur la part recueillie par le bénéficiaire qui est supérieure à 152 500 € (Abattement apprécié par bénéficiaire, pour l’ensemble des contrats souscrits sur la tête d’un même assuré).

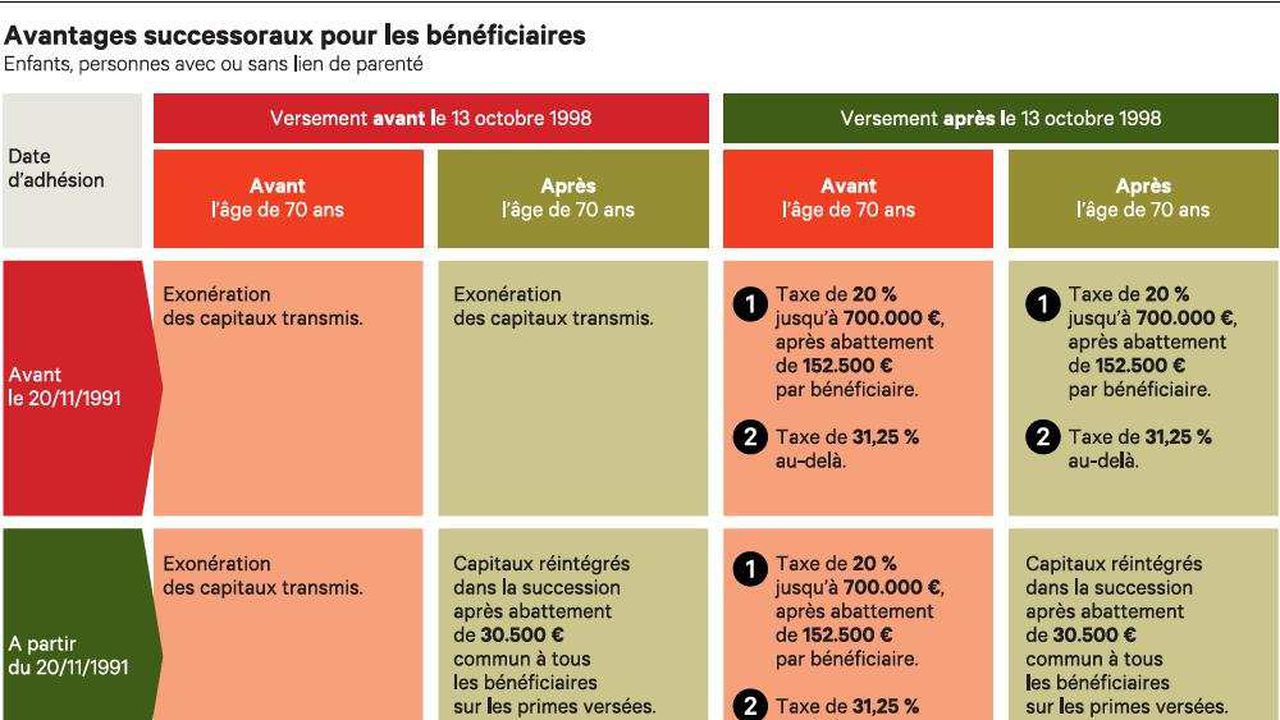

Deuxièmement, Comment est imposé le bénéficiaire d’un contrat d’assurance vie lors du dénouement de ce contrat par décès de l’assuré ? Depuis le 1er juillet 2014, lors du décès de l’assuré : 20%sur les sommes inférieures ou égales à 700 000 euros (après abattement de 152 500 euros pour chaque bénéficiaire) ; 31,25% sur la part du capital excédant 700 000 euros (après abattement de 152 500 euros pour chaque bénéficiaire).

Quel est le montant des droits de succession sur une assurance vie ?

Ensuite Il s’élève à 20 % sur la fraction de la part nette taxable de chaque bénéficiaire inférieure ou égale à 700 000 € (après abattement de 152 500 € pour chaque bénéficiaire) et à 31,25 % pour la fraction qui dépasse cette limite.

Comment se passe la succession d’une assurance vie ? L’assurance vie est-elle soumise au droit de succession ? Non, l’assurance vie n’est pas soumise au droit de succession. Elle bénéficie d’une fiscalité plus avantageuse qui dépend de plusieurs facteurs : la date de souscription du contrat, la date des versements et l’âge de l’assuré lors des versements.

Ainsi, Comment est taxé une assurance vie après 70 ans ? Rappel, la fiscalité de l’assurance vie avant et après 70 ans. Pour les versements réalisés avant 70 ans, chacun des bénéficiaires peut recevoir, en franchise totale d’impôt et taxe, jusqu’à 152500€. Au delà, il devra payer 20%, puis 31.25% après 700 000€.

Quelle fiscalité s’applique en cas de décès pour les primes versées après 70 ans ?

Les primes versées après 70 ans bénéficient d’un abattement de 30 500 €. La fraction excédant 30 500 € est soumise aux droits de succession.

Quels sont les avantages à partir de 70 ans ?

Les plus de 70 ans bénéficient en effet d’une exonération de charge sociale sur les emplois à domicile. Une mesure instaurée en 1987 mais devenue très coûteuse avec le temps du fait de l’augmentation de l’espérance de vie.

Quel avantage après 70 ans ?

Si vous séjournez votre ascendant âgé de plus de 70 ans à votre domicile principal et que le montant de son revenu fiscal de référence pour l’année précédente n’a pas dépassé une certaine limite d’impôt, dans ce cas, vous pouvez bénéficier d’une allocation fiable sur votre impôt sur le logement.

Quelles conditions doit respecter un bénéficiaire pour toucher le capital décès avec les avantages fiscaux de l’assurance vie ?

Capital décès : quelles formalités pour le percevoir ? Pour qu’il y ait transmission de l’assurance vie, le bénéficiaire doit attester du décès du souscripteur auprès de l’assureur en lui transmettant une copie de l’acte de décès. Pour percevoir le capital décès, le bénéficiaire doit prouver sa qualité.

C’est quoi les primes versées sur une assurance vie ?

La prime d’assurance vie initiale

La prime initiale correspond au premier versement de l’assuré sur son contrat d’assurance vie. Le montant minimum de la cotisation initiale est fixé par le contrat. Il peut être différent selon que l’assuré opte pour des versements programmés ou libres.

Quel est le montant du minimum vieillesse ?

Minimum vieillesse en 2022 : une hausse de 1,1 %

En 2021, le montant était de 906,81 euros par mois, soit 10 881,75 euros par an. Pour un couple, le montant est de 17 079,77 euros par an, soit 1 423,31 euros par mois.

Comment faire quand on ne peut pas payer la maison de retraite ?

En cas de ressources insuffisantes, la maison de retraite propose au pensionnaire de faire appel à l’aide sociale mais la famille peut être sollicitée pour participer aux frais d’hébergement.

Comment prendre du muscle à 70 ans ?

De plus, la gym douce est adaptée, facile à mettre en œuvre car elle ne demande pas de matériel sophistiqué, et favorise un tonus et une mobilisation des muscles du corps notamment grâce au gainage à 70 ans. La marche est également un très bon exercice.

Où placer son argent après 70 ans ?

L’assurance-vie, l’incontournable épargne à 70 ans

L’assurance-vie constitue un plan d’épargne à moyen et à long terme. Malgré cette notion de long terme, il est, même après 70 ans, possible d’investir dans une assurance-vie dans un objectif d’investissement et d’épargne.

Pourquoi verser sur une assurance vie après 70 ans ?

Pourquoi souscrire une assurance vie après 70 ans ? Les primes versées après 70 ans bénéficient d’un abattement fiscal de 30 500€, commun à l’ensemble des bénéficiaires. Passé ce montant, les sommes transmises sont soumises aux droits de succession.

Pourquoi Faut-il ouvrir une assurance vie avant 70 ans ?

Dans un contrat d’assurance vie, les versements réalisés avant 70 ans permettent d’éviter les droits de transmission grâce à un abattement. Ainsi, à votre décès, le capital (primes versées + intérêts) sera transmis hors droits de succession jusqu’à 152 500 euros par bénéficiaire.

Comment récupérer l’argent d’un parent décédé ?

Pour le cas d’un héritier unique, débloquer un compte après un décès est une démarche simplifiée. En effet, l’acte de notaire ne sera pas nécessaire. Ainsi, il vous suffira d’envoyer un courrier alertant de l’état de la succession du compte bancaire à la banque du défunt.

Qui bénéficie d’une assurance vie en cas de décès du bénéficiaire ?

Lorsque le bénéficiaire décède avant le souscripteur, les héritiers du bénéficiaire deviennent les nouveaux bénéficiaires sauf clause(s) contraire(s). Les héritiers devenus bénéficiaires se voient appliquer la fiscalité favorable de l’assurance-vie.

Qui touche l’assurance vie en cas de décès ?

Lors du décès, l’assurance vie est transmise au conjoint, qui est listé au premier rang des bénéficiaires. Si celui-ci n’accepte pas le bénéfice du contrat, le capital revient au bénéficiaire du deuxième rang, à savoir les enfants.

Quelle est la durée maximale d’une assurance vie ?

Les contrats d’assurance vie n’ont pas de durée légale. La fin intervient lors du décès de l’assuré, ou en cas de vie, si le contrat prévoit une date butoir. En cas de décès de l’assuré, la fin du contrat entraîne le versement d’un capital aux bénéficiaires désignés.

Est-ce qu’une assurance vie rapporte de l’argent ?

Le rendement annuel moyen théorique d’un contrat d’assurance-vie investi à 100 % sur les marchés financiers serait donc de : 7% – 1,6 % – 0% = 5,4 % par an !

Puis-je retirer de l’argent sur mon assurance vie ?

OUI – Vous pouvez effectuer un rachat (retrait) partiel ou total à tout moment. Vous pouvez retirer votre argent sur votre assurance vie avant et après 8 ans. Votre argent est toujours disponible. Un rachat est possible à tout moment même dès la 1ère année.

Quel est le minimum retraite pour une personne qui n’a jamais travaillé ?

pour bénéficier d’une retraite à taux plein. Ce dispositif permet aux salariés ayant perçu de faibles revenus d’activité, de percevoir un montant minimum de pension retraite. En 2022, le montant du minimum contributif est fixé à 652,60 euros par mois.

Quel est le montant du minimum vieillesse en 2022 ?

Quel est le montant du minimum vieillesse en 2022 ? Selon Le Journal du Net, “le montant maximum de l’Aspa pour une personne seule est de 11 001,44 euros par an soit 916,78 euros par mois”. Pour un couple, ce montant s’élève à 17 079,77 euros par an, soit 1 423,31 euros par mois.

Qui a droit à la retraite à 1000 euros ?

Il s’agirait donc des retraités qui ont acquis entre 165 et 172 trimestres selon leur année de naissance et qui ont liquidé leur retraite à taux plein.

Qui paie la maison de retraite si la personne ne peut pas ?

Les frais d’hébergement sont à la charge de la personne âgée. Si ses revenus sont insuffisants l’aide sociale peut intervenir. Mais la solidarité familiale des proches doit aussi être mise en jeu.

Comment ne pas payer pour ses parents en EHPAD ?

Dans le cas où les revenus de la personne âgée hébergée en maison de retraite ne seraient pas suffisants pour payer le loyer demandé par la maison de retraite,il est possible de demander l’aide sociale. Il est important de savoir que le montant l’aide sociale accordé pourra récupérée sur la succession au décès.

Quelles sont les aides pour payer une maison de retraite ?

Il existe 4 aides financières externes :

- L’allocation personnalisée d’autonomie (APA)

- L’ aide sociale.

- Les déductions fiscales.

- L’Allocation Personnalisée au Logement (APL)

N’oubliez pas de partager l’article !