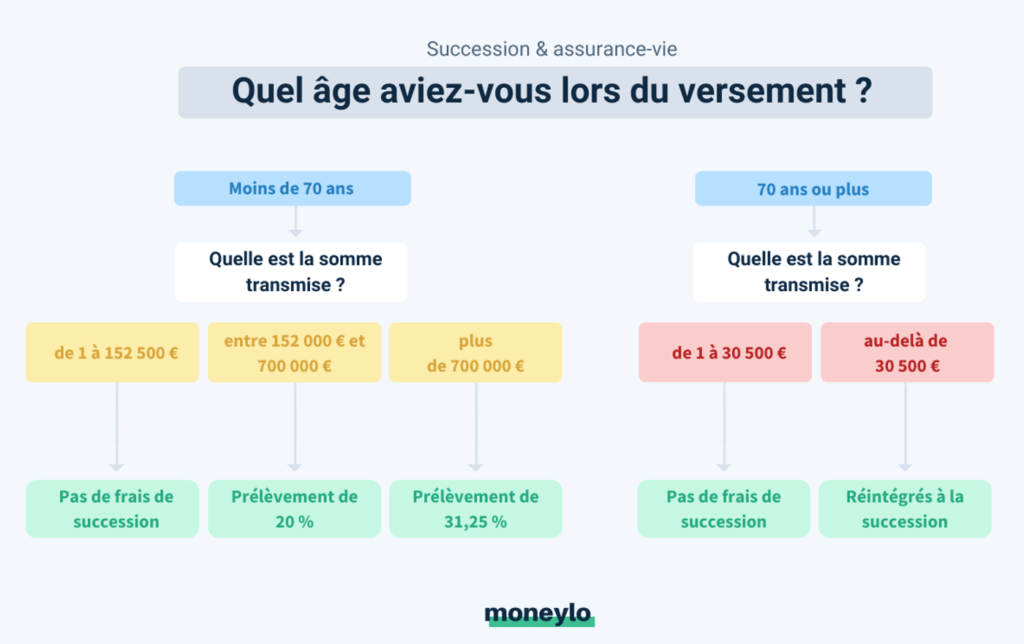

Les contrats d’assurance–vie dont les versements effectués après le 70ème anniversaire de l’assuré sont inférieurs à 30 500 euros, sont exonérés de droits de succession.

Or, Quels sont les placements sans frais de succession ? Les gains, quels que soient leurs montants, sont exonérés. Une nouvelle carotte successorale bienvenue d’autant plus qu’elles sont très rares passé 70 ans. Livret, PEA, immobilier, etc aucun autre placement n’offre d’abattement sur la succession après 70 ans.

Est-ce que l’assurance vie fait partie de la succession ?

Aussi Lorsque le bénéficiaire d’une assurance vie reçoit le capital ou la rente prévue au contrat, cette transmission se fait « hors succession ». Ce principe signifie que ces montants ne sont pas comptabilisés dans l’actif successoral qui sera partagé entre les héritiers du défunt.

Quels sont les biens exonérés de droits de succession ? Les biens légués aux associations ou fondations reconnues d’utilité publique sont exonérés de droits de succession. Leurs ressources doivent être affectées notamment aux activités suivantes : Œuvres d’assistance et de bienfaisance. Protection de l’environnement.

En effet, Quelle fiscalité pour le bénéficiaire d’une assurance vie ? Un impôt attractif : abattement de 152 500 € par bénéficiaire puis un taux fiscal à 20% (31.25% au-delà de 700 0000 €). Une fiscalité qui permet d’éliminer tout l’impôt pour le commun de mortels. Impôt : 100 000 * 20% = 20 000 €.

Quel placement pour une personne de 70 ans ?

L’assurance-vie est le placement préféré des Français, tous les Français, et notamment et surtout les retraités : Souplesse, rendement, pas de frais sur les versements et même encore des avantages successoraux : contrairement à une idée reçue, l’assurance-vie a encore beaucoup d’atouts passé 70 ans.

Comment faire pour réduire les frais de succession ?

Pour réduire vos droits de succession, il est tout d’abord possible de procéder à une donation en cours de vie. Cette donation donne lieu, comme pour un héritage, au paiement de droits de donation. Mais, les bénéficiaires (les donataires) sont éligibles à un abattement, renouvelable tous les quinze ans.

Est-ce que les assurances vies sont imposables ?

Les intérêts d’une assurance-vie sont exonérés d’impôt sur le revenu si le rachat résulte de la reconnaissance d’invalidité (2e ou 3e catégorie). Il peut s’agir de l’invalidité de l’une des personnes suivantes : Celui qui a souscrit le contrat. Époux ou partenaire de Pacs du souscripteur.

Comment se passe la succession d’une assurance vie ?

L’assurance vie est-elle soumise au droit de succession ? Non, l’assurance vie n’est pas soumise au droit de succession. Elle bénéficie d’une fiscalité plus avantageuse qui dépend de plusieurs facteurs : la date de souscription du contrat, la date des versements et l’âge de l’assuré lors des versements.

Comment se passe une succession assurance vie ?

Etape 1 : aller à la banque ou l’assurance qui gère l’assurance-vie. Etape 2 : l’assureur vous indique le montant des sommes versées avant 70 ans. Etape 3 : les impôts délivrent le quitus fiscal. Etape 4 : l’assureur ou la banque verse les sommes aux bénéficiaires et prélèvent l’impôt.

Comment fonctionne une assurance vie en cas de décès ?

Lors du décès, l’assurance vie est transmise au conjoint, qui est listé au premier rang des bénéficiaires. Si celui-ci n’accepte pas le bénéfice du contrat, le capital revient au bénéficiaire du deuxième rang, à savoir les enfants. Et ainsi de suite.

Quels biens ne sont soumis ni aux droits de succession ni à la taxe de 20% ou 31 25 ?

Les entreprises individuelles, parts et actions de sociétés, Les logements acquis neufs entre le 1er juin 1993 et le 31 décembre 1994 et entre le 1er août 1995 et le 31 décembre 1995, ainsi que les logements locatifs acquis entre le 1er août 1995 et le 31 décembre 1996.

Quand on ne peut pas payer les droits de succession ?

une majoration des droits dus. En effet, en cas de défaut ou de retard dans le paiement des droits de succession, l’administration fiscale inflige au défaillant des intérêts de retard mensuels d’un montant de 0,40%. A partir du 7eme mois suivant le décès, une majoration de 5 % sur les intérêts sera appliquée.

Est-ce qu’on paie de l’impôt sur un héritage ?

Tout héritage, qu’il provienne d’une succession, donation ou d’une assurance-vie doit être déclaré aux services fiscaux afin qu’ils puissent calculer les droits de mutation. Vous pouvez toutefois être exonéré de cette déclaration selon la valeur du patrimoine et votre lien de parenté avec le défunt.

Comment est imposé le bénéficiaire d’un contrat d’assurance vie lors du dénouement de ce contrat par décès de l’assuré ?

Depuis le 1er juillet 2014, lors du décès de l’assuré : 20%sur les sommes inférieures ou égales à 700 000 euros (après abattement de 152 500 euros pour chaque bénéficiaire) ; 31,25% sur la part du capital excédant 700 000 euros (après abattement de 152 500 euros pour chaque bénéficiaire).

Comment est taxé une assurance vie après 70 ans ?

Rappel, la fiscalité de l’assurance vie avant et après 70 ans. Pour les versements réalisés avant 70 ans, chacun des bénéficiaires peut recevoir, en franchise totale d’impôt et taxe, jusqu’à 152500€. Au delà, il devra payer 20%, puis 31.25% après 700 000€.

Quelle est la fiscalité d’une assurance vie après 70 ans ?

Les primes versées après 70 ans bénéficient d’un abattement fiscal de 30 500€, commun à l’ensemble des bénéficiaires. Passé ce montant, les sommes transmises sont soumises aux droits de succession.

Quelle somme Peut-on mettre sur une assurance vie après 70 ans ?

L’assurance-vie, même après 70 ans, reste avantageuse sur le plan fiscal, puisqu’elle permet de transmettre, au décès, plus de 30 000 euros en totale exonération. Cet abattement de 30 500 euros est partagé entre tous les bénéficiaires (s’ils sont plusieurs).

Quels sont les avantages à partir de 70 ans ?

Les plus de 70 ans bénéficient en effet d’une exonération de charge sociale sur les emplois à domicile. Une mesure instaurée en 1987 mais devenue très coûteuse avec le temps du fait de l’augmentation de l’espérance de vie.

Quels sont les avantages après 70 ans ?

Autre avantage non négligeable : les plus-values et les intérêts générés par les versements effectués après 70 ans sont entièrement exonérés d’impôts. De plus, l’espérance de vie est encore longue à 70 ans. Profitez de ces années précieuses durant lesquelles vous pourrez faire fructifier votre épargne.

Comment eviter les frais de notaire succession ?

Réduire ses frais de succession grâce à la donation

L’abattement prévu en cas de donation est reconstitué tous les 15 ans, ce qui vous permet d’étaler vos donations dans le temps. Outre un bien immobilier, une donation peut être une somme d’argent.

Quel est le montant des frais de notaire pour une succession ?

Avant mai 2016

| Actes | Valeur du bien Tranches d ‘assiette | Coût |

|---|---|---|

| Attestation de propriété | Plus de 30 000 € | 0,55 % HT de l’actif brut |

| Déclaration de succession | De 0 € à 6 500 € | 1,60 % HT de l’actif brut |

| De 6 500 € à 17 000 € | 0,88 % HT de l’actif brut | |

| De 17 000 € à 30 000 € | 0,60 % HT de l’actif brut |

Quels sont les biens exonérés de droits de succession ?

Vous êtes totalement exonéré du paiement des droits de succession pour les biens suivants : Réversion de rente viagère entre époux ou entre héritiers en ligne directe. Monument historique, sous conditions (immeubles classés ou inscrits à l’inventaire supplémentaire des monuments historiques)

Comment est imposé le bénéficiaire d’une assurance vie ?

Les primes qui ne sont pas soumises aux droits de succession font l’objet d’un prélèvement de 20% sur la part recueillie par le bénéficiaire qui est supérieure à 152 500 € (Abattement apprécié par bénéficiaire, pour l’ensemble des contrats souscrits sur la tête d’un même assuré).

Comment sont taxés les assurances vie ?

La taxation n’intervient que l’année du décès de l’assuré ou lors d’un rachat partiel. S’agissant des prélèvements sociaux, les intérêts générés sur le fonds en euros sont soumis annuellement aux cotisations sociales dès leur inscription en compte au taux global de 17,2% directement prélevées par l’assureur.

N’oubliez pas de partager l’article !