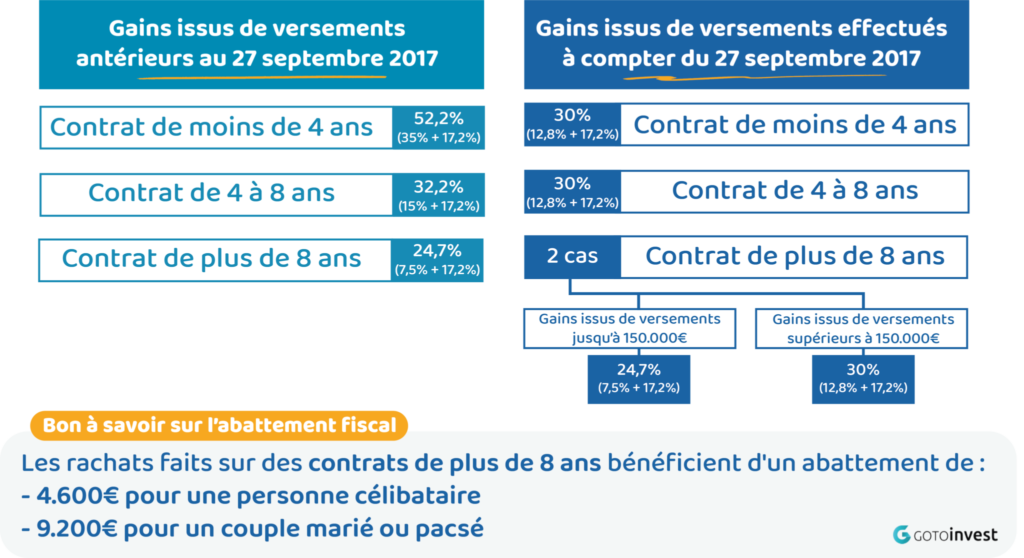

Un impôt attractif : abattement de 152 500 € par bénéficiaire puis un taux fiscal à 20% (31.25% au-delà de 700 0000 €). Une fiscalité qui permet d’éliminer tout l’impôt pour le commun de mortels. Impôt : 100 000 * 20% = 20 000 €.

Or, Comment sont taxés les assurances vie ? Fiscalité assurance vie avant 70 ans : après application de l’abattement de 152 500 € par bénéficiaire, les capitaux sont taxés à 20 % dans la limite de 700 000 €, puis à 31,25 %(soit à partir de 852 500 €), depuis le 1er juillet 2014.

Comment est taxé une assurance vie après 70 ans ?

Aussi Rappel, la fiscalité de l’assurance vie avant et après 70 ans. Pour les versements réalisés avant 70 ans, chacun des bénéficiaires peut recevoir, en franchise totale d’impôt et taxe, jusqu’à 152500€. Au delà, il devra payer 20%, puis 31.25% après 700 000€.

Pourquoi les notaires demandent les assurances vie ? Sans déclaration auprès d’un notaire, le risque est de voir le contrat d’assurance vie perdre son statut « hors succession ». Plusieurs cas de figure : Lorsque le versement de primes importantes pourrait être requalifié de donation indirecte ou de primes exagérées.

En effet, Quelle est la fiscalité d’une assurance vie après 70 ans ? Les primes versées après 70 ans bénéficient d’un abattement fiscal de 30 500€, commun à l’ensemble des bénéficiaires. Passé ce montant, les sommes transmises sont soumises aux droits de succession.

Quand sont prélevés les prélèvements sociaux sur assurance vie ?

Sur les fonds en euros, l’assureur les prélève chaque année lors de leur inscription en compte. Sur les supports en unités de compte, les prélèvements sociaux sont prélevés au moment d’un rachat (retrait) au prorata du montant racheté ou lors du dénouement du contrat.

Pourquoi verser sur une assurance vie après 70 ans ?

Pourquoi souscrire une assurance vie après 70 ans ? Les primes versées après 70 ans bénéficient d’un abattement fiscal de 30 500€, commun à l’ensemble des bénéficiaires. Passé ce montant, les sommes transmises sont soumises aux droits de succession.

Quels sont les avantages à partir de 70 ans ?

Les plus de 70 ans bénéficient en effet d’une exonération de charge sociale sur les emplois à domicile. Une mesure instaurée en 1987 mais devenue très coûteuse avec le temps du fait de l’augmentation de l’espérance de vie.

Quel est le meilleur placement après 70 ans ?

L’assurance-vie, l’incontournable épargne à 70 ans

L’assurance-vie constitue un plan d’épargne à moyen et à long terme. Malgré cette notion de long terme, il est, même après 70 ans, possible d’investir dans une assurance-vie dans un objectif d’investissement et d’épargne.

Où placer son argent après 70 ans ?

L’assurance-vie est le placement préféré des Français, tous les Français, et notamment et surtout les retraités : Souplesse, rendement, pas de frais sur les versements et même encore des avantages successoraux : contrairement à une idée reçue, l’assurance-vie a encore beaucoup d’atouts passé 70 ans.

Est-ce que l’assurance vie doit passer par le notaire ?

Non, il ne faut pas déclarer au notaire les contrats d’assurance-vie souscrits par le défunt. Comme vous le savez, le dénouement d’un contrat d’assurance-vie au profit d’un tiers désigné bénéficiaire dans la clause bénéficiaire est réalisé hors succession en application de l’article L132-12 du code des assurances.

Est-ce que l’héritage d’une assurance vie passe par le notaire ?

Dans l’optique où le notaire gère ce travail, il inclura logiquement la valeur des placements dans le calcul de ses émoluments. Ce serait très dommage au vu de la rapidité des démarches. Rien ne vous oblige alors à en parler à votre notaire. Ce dernier gère la succession et les assurances-vie n’en font pas partie.

Quand l’assurance vie rentre dans la succession ?

Le contrat d’assurance vie qui ne comporte aucune clause de désignation d’un bénéficiaire intègre automatiquement l’actif successoral et sera donc soumis à ses règles de dévolution. Lorsque le contrat désigne comme bénéficiaire le conjoint ou le partenaire de PACS, aucun droit de succession n’est appliqué.

Comment fonctionne l’abattement de 30500 assurance vie ?

Primes imposables : 60 000 € + 70 000 € = 130 000 €. L’abattement de 30 500 € doit être réparti entre les différents bénéficiaires, en fonction du prorata de leur part dans les primes imposables.

Quand payer la CSG sur assurance vie ?

Assurance vie : comprendre comment les prélèvement sociaux sont effectués

- Les taxes s’appliquent à la fin du mois de décembre de chaque année.

- Les modalités de prélèvement varient selon les types de fonds.

- La CSG payée lors d’un retrait peut s’imputer en partie sur les revenus de l’assuré.

Comment sont prélevés les prélèvements sociaux ?

Depuis l’instauration du prélèvement à la source, les prélèvements sociaux sur les revenus d’activité et du patrimoine sont effectués de manière automatique sous forme d’acomptes mensuels. La plupart des revenus de placement sont également prélevés directement.

Comment sont prélevées les contributions sociales sur les contrats d’assurance vie depuis le 1er janvier 2018 ?

Point sur les prélèvements sociaux

Les intérêts générés sur les fonds en euros sont soumis annuellement aux cotisations sociales dès leur inscription en compte au taux global de 17,2% (depuis le 1er janvier 2018) directement prélevé par la compagnie d’assurance vie. Ce taux n’a pas subi de modification en 2021.

Quelle somme Peut-on mettre sur une assurance vie après 70 ans ?

L’assurance-vie, même après 70 ans, reste avantageuse sur le plan fiscal, puisqu’elle permet de transmettre, au décès, plus de 30 000 euros en totale exonération. Cet abattement de 30 500 euros est partagé entre tous les bénéficiaires (s’ils sont plusieurs).

Quels sont les avantages pour les personnes de plus de 70 ans ?

Les plus de 70 ans bénéficient en effet d’une exonération de charge sociale sur les emplois à domicile. Une mesure instaurée en 1987 mais devenue très coûteuse avec le temps du fait de l’augmentation de l’espérance de vie.

Quelles exonérations à partir de 70 ans ?

Cette exonération est plafonnée, par mois et par ménage, à 65 Smic horaire (soit au 1er janvier 2022 : 216,95 € congés payés inclus ou 197,18 € hors congés payés). Dans le cas d’un ménage où les deux conjoints ont plus de 70 ans, une seule exonération est accordée.

Quel est le montant du minimum vieillesse ?

Minimum vieillesse en 2022 : une hausse de 1,1 %

En 2021, le montant était de 906,81 euros par mois, soit 10 881,75 euros par an. Pour un couple, le montant est de 17 079,77 euros par an, soit 1 423,31 euros par mois.

Comment prendre du muscle à 70 ans ?

De plus, la gym douce est adaptée, facile à mettre en œuvre car elle ne demande pas de matériel sophistiqué, et favorise un tonus et une mobilisation des muscles du corps notamment grâce au gainage à 70 ans. La marche est également un très bon exercice.

Où placer son argent après 75 ans ?

L’investissement sur le marché immobilier

Le contrat d’assurance-vie peut se traduire par un investissement en société civile de placement immobilier (SCPI). Ces sociétés civiles ont le même fonctionnement qu’un fond d’investissement en termes de fiscalité lorsqu’elles sont formées par le biais d’une assurance-vie.

Où placer son argent pour avoir une rente mensuelle ?

L’assurance-vie reste le placement préféré des Français, car elle offre un cadre juridique, fiscal et successoral unique. Elle est également simple, évolutive et flexible dans son fonctionnement et permet une diversification des supports d’investissement que vous logez à l’intérieur.

Pourquoi le taux d’épargne remonte après 70 ans ?

Le vieillissement c’est-à-dire la hausse de la population des personnes âgées dans l’ensemble de la population, va entraîner des réels effets économiques.

N’oubliez pas de partager l’article !