Quelle fiscalité s’applique à l’assurance vie en 2022 ? Tant que vous n’effectuez pas de retrait, votre assurance vie n’est pas fiscalisée. Elle est toutefois soumise à un prélèvement social de 17,2 %. Celui-ci sera ponctionné chaque année sur les intérêts générés par votre fond en euros.

Deuxièmement, Comment ne pas payer d’impôt sur assurance vie ? Pendant toute la durée du contrat, vous n’avez pas à déclarer vos versements au trésor public, et vous ne serez pas imposé sur ces versements. Par contre, dès la clôture ou le rachat total ou partiel du contrat, vous devez déclarer la plus-value réalisée grâce à votre contrat d’assurance vie.

Quel est montant de l’abattement de l’article 990 I du CGI ?

Ensuite L’article 990I concerne la taxation des primes versées à compter du 13/10/1998 pour les contrats souscrits avant le 20/11/1991. Il prévoit un abattement de 152 500 € sur le capital transmis à chaque bénéficiaire et au-delà, une taxation de 20% de 152 500 € à 852 500 € et de 31,25 % au-delà de 852 500 €.

Est-ce que les assurances vies sont imposables ? Les intérêts d’une assurance-vie sont exonérés d’impôt sur le revenu si le rachat résulte de la reconnaissance d’invalidité (2e ou 3e catégorie). Il peut s’agir de l’invalidité de l’une des personnes suivantes : Celui qui a souscrit le contrat. Époux ou partenaire de Pacs du souscripteur.

Ainsi, Quelle est la fiscalité d’une assurance vie après 70 ans ? Les primes versées après 70 ans bénéficient d’un abattement fiscal de 30 500€, commun à l’ensemble des bénéficiaires. Passé ce montant, les sommes transmises sont soumises aux droits de succession.

Pourquoi ne pas déclarer assurance vie au notaire ?

Sans déclaration auprès d’un notaire, le risque est de voir le contrat d’assurance vie perdre son statut « hors succession ». Plusieurs cas de figure : Lorsque le versement de primes importantes pourrait être requalifié de donation indirecte ou de primes exagérées.

Puis-je retirer de l’argent sur mon assurance vie ?

OUI – Vous pouvez effectuer un rachat (retrait) partiel ou total à tout moment. Vous pouvez retirer votre argent sur votre assurance vie avant et après 8 ans. Votre argent est toujours disponible. Un rachat est possible à tout moment même dès la 1ère année.

Comment déclarer assurance vie sur déclaration impôt ?

Si vous avez opté pour l’imposition à l’impôt sur le revenu, les gains issus de votre assurance vie sont à inscrire sur la déclaration de revenus principale, le formulaire n°2042. L’imposition est différente en fonction de l’âge du contrat.

Quels sont les avantages à partir de 70 ans ?

Les plus de 70 ans bénéficient en effet d’une exonération de charge sociale sur les emplois à domicile. Une mesure instaurée en 1987 mais devenue très coûteuse avec le temps du fait de l’augmentation de l’espérance de vie.

Quels sont les avantages après 70 ans ?

Les familles qui soutiennent une personne âgée ont également droit à une aide fiscale. Les pensions versées en vertu d’obligations alimentaires (pour couvrir le logement, les soins de santé, les soins de santé, les soins à domicile, etc.) peuvent bénéficier d’une réduction d’impôt .

Quel est le meilleur placement après 70 ans ?

L’assurance-vie, l’incontournable épargne à 70 ans

L’assurance-vie constitue un plan d’épargne à moyen et à long terme. Malgré cette notion de long terme, il est, même après 70 ans, possible d’investir dans une assurance-vie dans un objectif d’investissement et d’épargne.

Est-ce que l’assurance vie passe par le notaire ?

Non, il ne faut pas déclarer au notaire les contrats d’assurance-vie souscrits par le défunt. Comme vous le savez, le dénouement d’un contrat d’assurance-vie au profit d’un tiers désigné bénéficiaire dans la clause bénéficiaire est réalisé hors succession en application de l’article L132-12 du code des assurances.

Pourquoi l’assurance vie n’entre pas dans la succession ?

Sous conditions, l’assurance vie n’est pas prise en compte lors du calcul de la réserve héréditaire qui revient aux proches du défunt. Le souscripteur peut désigner le bénéficiaire de son choix : il est libre de choisir la personne à qui reviendront les sommes placées sur le contrat.

Est-ce que l’assurance vie fait partie de l’héritage ?

Non, l’assurance vie n’est pas soumise au droit de succession. Elle bénéficie d’une fiscalité plus avantageuse qui dépend de plusieurs facteurs : la date de souscription du contrat, la date des versements et l’âge de l’assuré lors des versements.

Comment piocher dans son assurance vie ?

« Dès qu’on le souhaite, on peut effectuer sans frais des retraits : on parle de « rachats ». Il suffit de contacter son conseiller ou d’écrire à l’assureur pour lui demander de virer la somme.

Puis-je retirer l’argent de mon assurance vie avant 8 ans ?

Ce qui est vrai : après un délai de 8 ans à compter de la date d’ouverture du contrat, l’assurance vie prévoit des conditions de retrait plus avantageuses. On comprend donc l’intérêt de souscrire le plus tôt possible. Ce qui est faux, en revanche : avant 8 ans, les retraits ne sont ni impossibles, ni désavantageux.

Quelle case cocher pour assurance vie ?

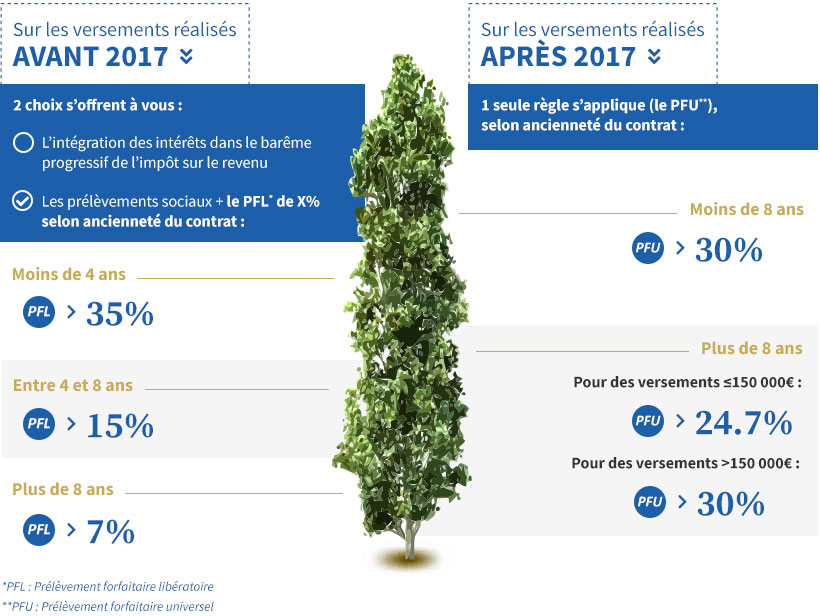

La part de gains réalisés grâce à des dépôts effectués après septembre 2017, elle, est nécessairement soumise à la flat tax (12,8%), et les gains concernés doivent tous être déclarés à la ligne 2ZZ. Le prélèvement fiscal, opéré lors du retrait par l’assureur, doit lui être indiqué en case 2CK.

Comment activer la 2042 C ?

Pour déclarer une 2042-C en ligne, il convient de fournir l’ensemble des formulaires et annexes dûment complétés au cours de la même déclaration. Le formulaire est annexé à la déclaration principale en cochant simplement la case 2042-C. Il convient ensuite de remplir la totalité des champs.

Comment obtenir un certificat fiscal d’acquittement ?

Ce certificat est délivré par le pôle enregistrement du service des entreprises (SIE) du domicile du défunt. Pour obtenir votre certificat, vous devrez remettre au SIE une déclaration partielle de succession correspondant au formulaire cerfa 2705 A.

Quelles exonérations à partir de 70 ans ?

Ainsi, selon les différents plafonds établis par l’Administration fiscale pour l’année de déclaration, les retraités seront soit exemptés de CSG, CRDS et CASA, soit soumis à un taux CSG de 6,6% (soit un taux réduit de 3,8 % selon les seuils de revenu), et le CRDS et la CASA.

Quel est le montant du minimum vieillesse ?

Minimum vieillesse en 2022 : une hausse de 1,1 %

En 2021, le montant était de 906,81 euros par mois, soit 10 881,75 euros par an. Pour un couple, le montant est de 17 079,77 euros par an, soit 1 423,31 euros par mois.

Comment prendre du muscle à 70 ans ?

De plus, la gym douce est adaptée, facile à mettre en œuvre car elle ne demande pas de matériel sophistiqué, et favorise un tonus et une mobilisation des muscles du corps notamment grâce au gainage à 70 ans. La marche est également un très bon exercice.

Où placer son argent à 75 ans ?

L’investissement sur le marché immobilier

Le contrat d’assurance-vie peut se traduire par un investissement en société civile de placement immobilier (SCPI). Ces sociétés civiles ont le même fonctionnement qu’un fond d’investissement en termes de fiscalité lorsqu’elles sont formées par le biais d’une assurance-vie.

Pourquoi Faut-il ouvrir une assurance vie avant 70 ans ?

Dans un contrat d’assurance vie, les versements réalisés avant 70 ans permettent d’éviter les droits de transmission grâce à un abattement. Ainsi, à votre décès, le capital (primes versées + intérêts) sera transmis hors droits de succession jusqu’à 152 500 euros par bénéficiaire.

Où placer son argent quand on est vieux ?

Top 5 des meilleurs placements pour un senior en 2021

- 1- Le démembrement de propriété

- 2- Le Plan Épargne Retraite (PER) ou le Plan d’Épargne en Actions (PEA)

- 3- L’assurance-vie.

- 4- Le viager.

- 5- La pierre papier.

Où placer son argent après 75 ans ?

L’investissement sur le marché immobilier

Le contrat d’assurance-vie peut se traduire par un investissement en société civile de placement immobilier (SCPI). Ces sociétés civiles ont le même fonctionnement qu’un fond d’investissement en termes de fiscalité lorsqu’elles sont formées par le biais d’une assurance-vie.

Où placer son argent pour avoir une rente mensuelle ?

L’assurance-vie reste le placement préféré des Français, car elle offre un cadre juridique, fiscal et successoral unique. Elle est également simple, évolutive et flexible dans son fonctionnement et permet une diversification des supports d’investissement que vous logez à l’intérieur.

N’oubliez pas de partager l’article !