Quel est le principe de l’assurance vie ? L’assurance vie est un contrat par lequel l’assureur s’engage, en contrepartie du paiement de primes, à verser une rente ou un capital à l’assuré ou à ses bénéficiaires. Elle peut être utilisée comme un produit d’épargne à moyen ou long terme.

Or, Comment resilier une assurance vie Cardif ? Il suffit de rédiger une lettre de résiliation , à envoyer en recommandé avec accusé de réception à l’adresse :

- BNP Paribas / CARDIF Assurance Vie . 8 rue du port. CS 50025. …

- BNP Paribas / CARDIF Assurance Vie . 8 rue du port. …

- Lettre Recommandée avec Accusé de Réception.

- Modèles gratuits PDF et Word à personnaliser et à imprimer.

Comment contacter Cardif Assurance Vie ?

Aussi Si vous rencontrez des difficultés avec l’utilisation de ce formulaire de contact, nous vous invitons à nous contacter par téléphone au 01 41 42 83 00.

Comment débloquer l’argent d’une assurance vie ? Pour débloquer votre assurance–vie, il suffit d’adresser une « demande de rachat » auprès de l’établissement où vous avez souscrit votre contrat. La demande se fait par écrit, par le biais d’un courrier avec un accusé de réception.

En effet, Quels sont les inconvénients de l’assurance vie ? Quels sont les inconvénients d’une assurance – vie ?

- 1 – Un rendement en baisse. Actuellement, le principal inconvénient de l’assurance – vie concerne le taux de rentabilité.

- 2 – Les frais de gestion. Une autre ombre au tableau de l’ assurance – vie : les frais de gestion.

- 3 – Le risque de perte de capital.

Quelle est la durée maximale d’une assurance vie ?

Les contrats d’assurance vie n’ont pas de durée légale. La fin intervient lors du décès de l’assuré, ou en cas de vie, si le contrat prévoit une date butoir. En cas de décès de l’assuré, la fin du contrat entraîne le versement d’un capital aux bénéficiaires désignés.

Quand Peut-on retirer de l’argent sur une assurance vie ?

Vous pouvez retirer votre argent sur votre assurance vie avant et après 8 ans. Votre argent est toujours disponible. Un rachat est possible à tout moment même dès la 1ère année. Ne gardez donc pas en tête que votre argent est bloqué !

Pourquoi ne pas clôturer son assurance vie ?

L’assurance-vie est le placement financier le plus intéressant sur le plan de la fiscalité. Au bout de 8 ans de détention, les avantages fiscaux sont maximum. Afin d’économiser sur vos impôts, mieux vaut ne pas clôturer votre contrat lorsque vous retirez de l’argent dessus.

Est-il intéressant de souscrire une assurance vie ?

L’assurance vie est un outil particulièrement attractif et pertinent lorsqu’il s’agit de se constituer un capital à long terme. Il permet d’investir sur un fonds en euros (couple rendement-risque faible) ou sur des supports exprimés en Unités de Compte (UC) plus rémunérateurs mais plus risqués.

Est-ce qu’une assurance vie rapporte de l’argent ?

Le rendement annuel moyen théorique d’un contrat d’assurance-vie investi à 100 % sur les marchés financiers serait donc de : 7% – 1,6 % – 0% = 5,4 % par an !

Quel est le terme d’une assurance vie ?

Un contrat d’assurance vie prend automatiquement fin au décès de l’assuré. Il peut également prendre fin à son terme, c’est-à-dire à la date d’échéance fixée lors de la souscription (on parle aussi de « dénouement du contrat » pour qualifier la fin du contrat).

Quand Peut-on sortir d’une assurance vie ?

À tout moment le souscripteur d’une assurance vie peut décider de sortir du contrat, même avant le terme prévu. La souplesse d’un contrat à versements et retraits libres lui offre diverses options, en fonction du but poursuivi.

Comment piocher dans son assurance vie ?

Il suffit de contacter son conseiller ou d’écrire à l’assureur pour lui demander de virer la somme.

Puis-je retirer l’argent de mon assurance vie avant 8 ans ?

Ce qui est vrai : après un délai de 8 ans à compter de la date d’ouverture du contrat, l’assurance vie prévoit des conditions de retrait plus avantageuses. On comprend donc l’intérêt de souscrire le plus tôt possible. Ce qui est faux, en revanche : avant 8 ans, les retraits ne sont ni impossibles, ni désavantageux.

Quel intérêt de garder une assurance vie ?

Jusqu’aux 70 ans du souscripteur, le capital qu’il a versé dans ses contrats d’assurance-vie bénéficiera, à son décès, d’un abattement sur les droits de succession de 152 500 euros par bénéficiaire désigné. C’est un avantage successoral très important et on comprend que les épargnants souhaitent en profiter au maximum.

Puis-je arrêter mon assurance vie ?

Elle est possible à tout moment, sans condition d’ancienneté du contrat (pas de nécessité d’attendre l’échéance du contrat ou sa date anniversaire de prise d’effet). Cependant, le rachat total ou partiel d’un contrat d’assurance vie entraîne l’application de la fiscalité sur les intérêts perçus.

Pourquoi garder une vieille assurance vie ?

Conserver ses vieux contrat d’assurance vie, c’est avant tout conserver l’avantage lié à l’antériorité fiscale des contrats contrats d’assurance vie, tant en cas de rachat et du vivant de l’épargnant, qu’en cas de décès.

Quel est l’intérêt de garder une assurance vie ?

Jusqu’aux 70 ans du souscripteur, le capital qu’il a versé dans ses contrats d’assurance-vie bénéficiera, à son décès, d’un abattement sur les droits de succession de 152 500 euros par bénéficiaire désigné. C’est un avantage successoral très important et on comprend que les épargnants souhaitent en profiter au maximum.

Quel intérêt d’investir dans une assurance vie ?

L’assurance vie, grâce à son cadre juridique et fiscal unique, permet de répondre à différents objectifs patrimoniaux: placer son d’épargne, transmettre un patrimoine, protéger son conjoint ou encore se constituer un complément de retraite.

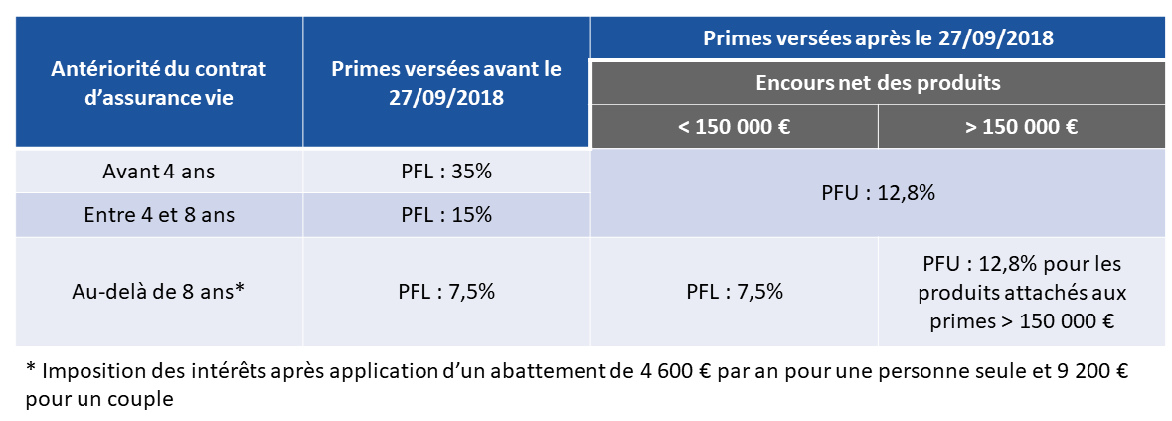

Est-ce qu’on peut être imposable sur une assurance vie ?

Les intérêts d’une assurance-vie sont exonérés d’impôt sur le revenu si le rachat résulte de la reconnaissance d’invalidité (2e ou 3e catégorie). Il peut s’agir de l’invalidité de l’une des personnes suivantes : Celui qui a souscrit le contrat. Époux ou partenaire de Pacs du souscripteur.

Quel est le montant minimum d’une assurance vie ?

Si vous choisissez un contrat à versement unique, il y a un montant minimum à verser pour investir votre capital. En général, ce minimum variera selon l’organisme souscripteur entre 1 000 et 1 500 euros.

Quel intérêt d’investir dans une assurance vie ?

L’assurance vie est un outil particulièrement attractif et pertinent lorsqu’il s’agit de se constituer un capital à long terme. Il permet d’investir sur un fonds en euros (couple rendement-risque faible) ou sur des supports exprimés en Unités de Compte (UC) plus rémunérateurs mais plus risqués.

Quel est le taux d’intérêt de l’assurance vie ?

C’est une surprise remarquée par certains épargnants : en 2021, les fonds en euros – ces fonds sécurisés de l’assurance vie – ont délivré, en moyenne, tous contrats confondus, un taux de rendement de +1,30%, exactement au même niveau qu’en 2020, comme l’a dévoilé la fédération France Assureurs, ce jeudi 30 mars.

Quel est le capital d’une assurance vie ?

Si vous choisissez un contrat à versement unique, il y a un montant minimum à verser pour investir votre capital. En général, ce minimum variera selon l’organisme souscripteur entre 1 000 et 1 500 euros.

Quels sont les deux types d’assurance vie ?

On distingue ainsi :

- L’ assurance – vie dite » en cas de vie » : le contrat prévoit le versement du capital constitué ou de la rente si l’assuré est toujours en vie au terme du contrat.

- L’ assurance – vie dite » en cas de décès « (ou assurance -décès) : le souscripteur constitue une épargne au profit d’une tierce personne.

Quels sont les types d’assurance vie ?

Zoom sur les différents contrats relatifs à l’ assurance – vie

- Les contrats en euros.

- Les contrats en unités de compte et multisupports.

- Les contrats « DSK » et « NSK »

- Les contrats de « rente survie » et les contrats « d’épargne handicap »

- Les contrats « inter-génération »

- Les contrats « euro croissance »

Comment piocher dans son assurance vie ?

« Dès qu’on le souhaite, on peut effectuer sans frais des retraits : on parle de « rachats ». Il suffit de contacter son conseiller ou d’écrire à l’assureur pour lui demander de virer la somme.

Quel montant minimum Peut-on touche d’une assurance vie ?

Si vous choisissez un contrat à versement unique, il y a un montant minimum à verser pour investir votre capital. En général, ce minimum variera selon l’organisme souscripteur entre 1 000 et 1 500 euros.

N’oubliez pas de partager l’article !