Non, il ne faut pas déclarer au notaire les contrats d’assurance–vie souscrits par le défunt. Comme vous le savez, le dénouement d’un contrat d’assurance–vie au profit d’un tiers désigné bénéficiaire dans la clause bénéficiaire est réalisé hors succession en application de l’article L132-12 du code des assurances.

Deuxièmement, Est-ce que l’héritage d’une assurance vie passe par le notaire ? Dans l’optique où le notaire gère ce travail, il inclura logiquement la valeur des placements dans le calcul de ses émoluments. Ce serait très dommage au vu de la rapidité des démarches. Rien ne vous oblige alors à en parler à votre notaire. Ce dernier gère la succession et les assurances-vie n’en font pas partie.

Qui verse l’assurance vie ?

Ensuite Etape 1 : aller à la banque ou l’assurance qui gère l’assurance-vie. Etape 2 : l’assureur vous indique le montant des sommes versées avant 70 ans. Etape 3 : les impôts délivrent le quitus fiscal. Etape 4 : l’assureur ou la banque verse les sommes aux bénéficiaires et prélèvent l’impôt.

Comment est versé une assurance vie ? D’après la loi, l’assureur dispose d’un mois pour verser le capital aux bénéficiaires, à partir de la réception du dossier complet. Il est donc conseillé d’envoyer l’ensemble des pièces justificatives par courrier recommandé avec accusé de réception pour connaitre la date de départ de ce délai.

Ainsi, Quel est le capital d’une assurance vie ? L’objectif de l’assurance vie est donc de se constituer un capital. Ce dernier est composé des sommes investies augmentées des gains générés par les placements.

Quels sont les inconvénients de l’assurance vie ?

Les frais de gestion, les frais d’entrée et d’arbitrage sont généralement assez élevés. Les frais de gestion sont variables selon les contrats. Les frais de gestion les plus bas aujourd’hui sont de 0,36 % pour les fonds en euros.

Quand Peut-on retirer de l’argent sur une assurance vie ?

À partir de la huitième année de votre contrat vous pouvez retirer de l’argent en bénéficiant d’un abattement fiscal jusqu’ à 4600 euros par an et 9200 euros pour un couple. En pratique cela signifie que vous pouvez retirez plus d’argent sans payer d’impôt (les prélèvements sociaux CSG, CRDS restent dûs) .

Quels sont les avantages et inconvénients d’une assurance vie ?

Quels sont les avantages de l’ assurance – vie ?

- 1 – Une enveloppe fiscale libre.

- 2 – Le taux de rendement élevé

- 3 – L’adaptabilité à votre profil.

- 4 – La flexibilité du contrat.

- 5 – Une fiscalité intéressante.

- 6 – La transmission d’un capital hors succession.

- 7 – La possibilité de choisir une assurance – vie adaptée à vous.

Pourquoi ne pas clôturer son assurance vie ?

L’assurance-vie est le placement financier le plus intéressant sur le plan de la fiscalité. Au bout de 8 ans de détention, les avantages fiscaux sont maximum. Afin d’économiser sur vos impôts, mieux vaut ne pas clôturer votre contrat lorsque vous retirez de l’argent dessus.

Est-il intéressant de souscrire une assurance vie ?

L’assurance vie est un outil particulièrement attractif et pertinent lorsqu’il s’agit de se constituer un capital à long terme. Il permet d’investir sur un fonds en euros (couple rendement-risque faible) ou sur des supports exprimés en Unités de Compte (UC) plus rémunérateurs mais plus risqués.

Comment piocher dans son assurance vie ?

Il suffit de contacter son conseiller ou d’écrire à l’assureur pour lui demander de virer la somme.

Comment recuperer une partie de son assurance vie ?

Pour récupérer tout ou partie de son épargne, il faut effectuer des retraits. Ces retraits sont nommés « rachats » dans le jargon des assurances-vie. Contrairement à une idée reçue, la personne qui rachète son contrat n’a rien à payer. C’est bien l’assureur qui lui rend son épargne sur simple demande.

Puis-je retirer l’argent de mon assurance vie avant 8 ans ?

Ce qui est vrai : après un délai de 8 ans à compter de la date d’ouverture du contrat, l’assurance vie prévoit des conditions de retrait plus avantageuses. On comprend donc l’intérêt de souscrire le plus tôt possible. Ce qui est faux, en revanche : avant 8 ans, les retraits ne sont ni impossibles, ni désavantageux.

Quelles sont les avantages de l’assurance ?

On vous dit tout.

- L’ assurance vie est une enveloppe fiscale.

- L’ assurance vie a un bon taux de rendement.

- L’ assurance vie est un contrat d’épargne souple.

- L’ assurance vie jouit d’une fiscalité privilégiée sur les rachats.

- L’ assurance vie permet de transmettre un capital hors succession.

Quel est l’avenir de l’assurance vie ?

L’avenir se gâte pour les détenteurs d’un contrat d’assurance vie en fonds euros. Selon nos projections, le taux d’intérêt moyen en 2021 devrait s’établir à seulement 0,90 % avant les prélèvements sociaux, soit autour de 0,75 % après la ponction de l’État.

Quel intérêt de garder une assurance vie ?

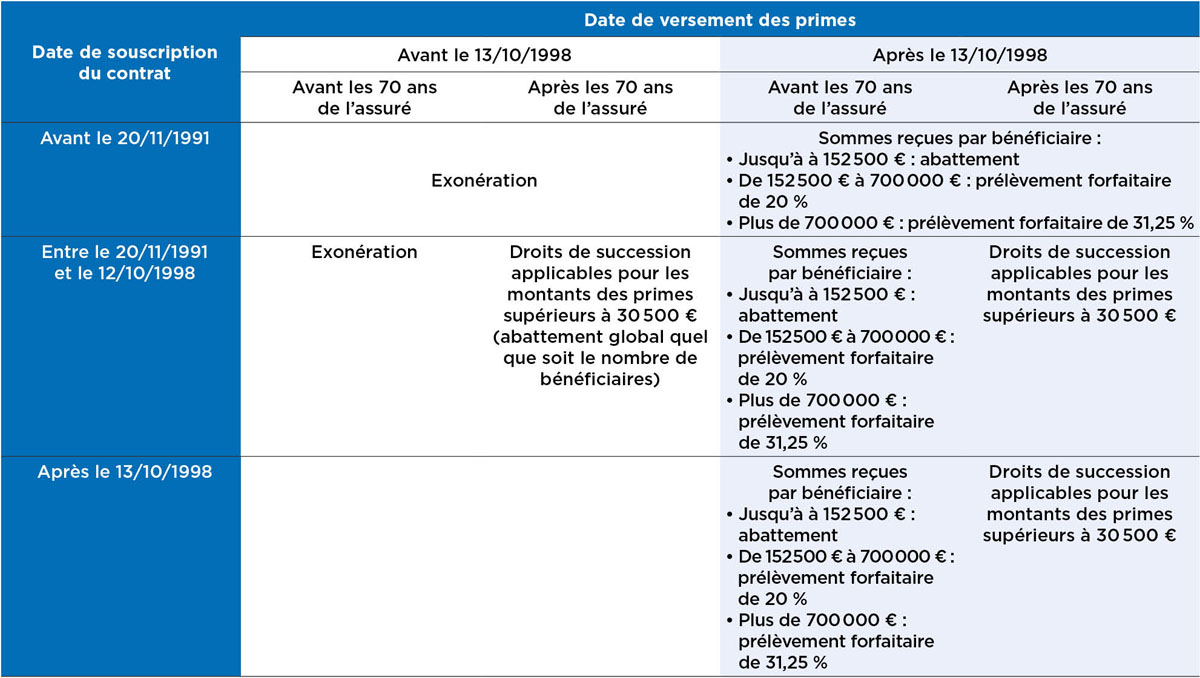

Jusqu’aux 70 ans du souscripteur, le capital qu’il a versé dans ses contrats d’assurance-vie bénéficiera, à son décès, d’un abattement sur les droits de succession de 152 500 euros par bénéficiaire désigné. C’est un avantage successoral très important et on comprend que les épargnants souhaitent en profiter au maximum.

Puis-je arrêter mon assurance vie ?

Une résiliation à tout moment pour le souscripteur

Le souscripteur a la faculté de résilier définitivement son contrat d’assurance-vie à tout moment. C’est le seul produit d’assurance qui autorise l’assuré à résilier dès qu’il le souhaite sans devoir respecter un délai de préavis.

Quel est l’intérêt de garder une assurance vie ?

Jusqu’aux 70 ans du souscripteur, le capital qu’il a versé dans ses contrats d’assurance-vie bénéficiera, à son décès, d’un abattement sur les droits de succession de 152 500 euros par bénéficiaire désigné. C’est un avantage successoral très important et on comprend que les épargnants souhaitent en profiter au maximum.

Quel intérêt d’investir dans une assurance vie ?

L’assurance vie, grâce à son cadre juridique et fiscal unique, permet de répondre à différents objectifs patrimoniaux: placer son d’épargne, transmettre un patrimoine, protéger son conjoint ou encore se constituer un complément de retraite.

Comment mettre de l’argent sur une assurance vie ?

Effectuer un versement

- Vous pouvez vous y rendre et remettre le montant à déposer contre reçu en espèces (maximum 1 000 €) ou par chèque à l’ordre de l’assureur.

- Vous pouvez y adresser un courrier comportant vos noms, prénom(s) et adresse, ainsi que le numéro du contrat sur lequel vous souhaitez effectuer le versement.

Puis-je utiliser mon assurance vie ?

Selon la loi (articles L 132-21 et suivants du Code des assurances), le souscripteur d’une assurance vie peut récupérer tout ou partie de son capital, en effectuant un retrait ou rachat.

Comment transférer une assurance vie dans une autre banque ?

Il suffit pour cela de souscrire chez une banque et de signer un mandat de mobilité bancaire (case à cocher dans le formulaire ou dans son espace client après ouverture du compte.) Le client pourra aussi demander la clôture de l’ancien compte et le transfert du solde restant sur le nouveau compte.

Comment récupérer son assurance vie après 8 ans ?

OUI – Vous pouvez effectuer un rachat (retrait) partiel ou total à tout moment. Vous pouvez retirer votre argent sur votre assurance vie avant et après 8 ans. Votre argent est toujours disponible. Un rachat est possible à tout moment même dès la 1ère année.

Où trouver un simulateur de rachat d’assurance vie avant 8 ans ?

Coover vous propose son propre simulateur de retrait en assurance-vie. Il est gratuit et très simple d’utilisation. À partir des informations que vous communiquez, notre outil calcule automatiquement la fiscalité applicable. Cela vous permet donc d’estimer la charge fiscale avant de procéder au rachat.

Comment fonctionne une avance sur assurance vie ?

L’avance en assurance vie est assimilée à un prêt accordé par l’assureur, moyennant intérêts. Cette solution permet au souscripteur/adhérent de faire face à un besoin momentané de trésorerie, à court ou moyen terme. L’avance accordée ne modifie pas le fonctionnement du contrat.

N’oubliez pas de partager l’article !