Non, il ne faut pas déclarer au notaire les contrats d’assurance–vie souscrits par le défunt. Comme vous le savez, le dénouement d’un contrat d’assurance–vie au profit d’un tiers désigné bénéficiaire dans la clause bénéficiaire est réalisé hors succession en application de l’article L132-12 du code des assurances.

Or, Pourquoi l’assurance vie n’entre pas dans la succession ? Sous conditions, l’assurance vie n’est pas prise en compte lors du calcul de la réserve héréditaire qui revient aux proches du défunt. Le souscripteur peut désigner le bénéficiaire de son choix : il est libre de choisir la personne à qui reviendront les sommes placées sur le contrat.

Qui verse l’assurance vie ?

Aussi Etape 1 : aller à la banque ou l’assurance qui gère l’assurance-vie. Etape 2 : l’assureur vous indique le montant des sommes versées avant 70 ans. Etape 3 : les impôts délivrent le quitus fiscal. Etape 4 : l’assureur ou la banque verse les sommes aux bénéficiaires et prélèvent l’impôt.

Comment récupérer une assurance vie après un décès ? Il faut en faire la demande auprès d’un notaire. Celui-ci aura besoin des actes de naissance des héritiers, d’une copie du livret de famille du défunt et, selon la situation personnelle de la personne décédée, une copie du contrat de mariage ou du jugement de divorce, etc.

En effet, Comment est versé une assurance vie ? D’après la loi, l’assureur dispose d’un mois pour verser le capital aux bénéficiaires, à partir de la réception du dossier complet. Il est donc conseillé d’envoyer l’ensemble des pièces justificatives par courrier recommandé avec accusé de réception pour connaitre la date de départ de ce délai.

Pourquoi les montants des capitaux des contrats d’assurance vie ne figurent pas dans la succession ?

Parmi ces principes, les héritiers du défunt sont protégés par la réserve héréditaire. Cette réserve leur permet de ne pas être totalement déshérités par le défunt. En principe, l’assurance-vie étant « hors succession », celle-ci n’est pas prise en compte dans le calcul de la réserve héréditaire.

Comment se passe la réintégration d’une assurance vie dans une succession ?

Réintégration de l’ assurance – vie dans l’actif successoral.

- L’article L.

- L’article L132-12 du code des assurances précise que « Le capital ou la rente stipulés payables lors du décès de l’assuré à un bénéficiaire déterminé ou à ses héritiers ne font pas partie de la succession de l’assuré.

Quels comptes entrent dans la succession ?

La succession de votre conjoint survivant porte sur l’intégralité des comptes bancaires et des biens meubles et immeubles. Il lui suffit d’obtenir un acte de notoriété le désignant comme seul héritier : il dispose de tout l’argent librement – et sans payer de droits de succession !

Quel est le capital d’une assurance vie ?

L’objectif de l’assurance vie est donc de se constituer un capital. Ce dernier est composé des sommes investies augmentées des gains générés par les placements.

Quel est le montant minimum d’une assurance vie ?

Si vous choisissez un contrat à versement unique, il y a un montant minimum à verser pour investir votre capital. En général, ce minimum variera selon l’organisme souscripteur entre 1 000 et 1 500 euros.

Comment récupérer l’argent d’un parent décédé ?

Pour le cas d’un héritier unique, débloquer un compte après un décès est une démarche simplifiée. En effet, l’acte de notaire ne sera pas nécessaire. Ainsi, il vous suffira d’envoyer un courrier alertant de l’état de la succession du compte bancaire à la banque du défunt.

Est-ce qu’une assurance vie rapporte de l’argent ?

Le rendement annuel moyen théorique d’un contrat d’assurance-vie investi à 100 % sur les marchés financiers serait donc de : 7% – 1,6 % – 0% = 5,4 % par an !

Quand l’assurance vie rentre dans la succession ?

Le contrat d’assurance vie qui ne comporte aucune clause de désignation d’un bénéficiaire intègre automatiquement l’actif successoral et sera donc soumis à ses règles de dévolution. Lorsque le contrat désigne comme bénéficiaire le conjoint ou le partenaire de PACS, aucun droit de succession n’est appliqué.

Quelle est la fiscalité applicable aux capitaux décès des contrats d’assurance vie ?

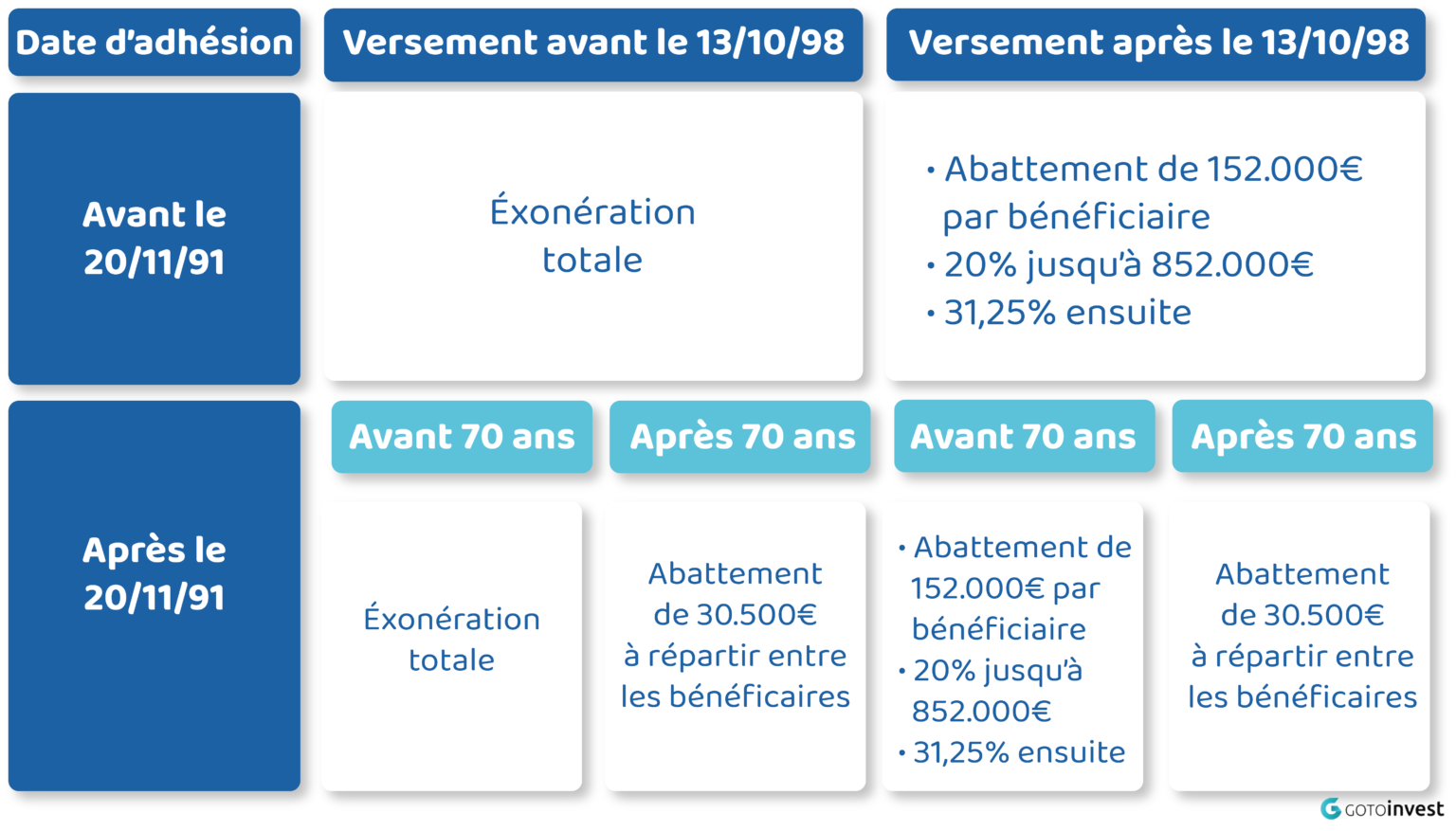

Dans ce cadre-là, les sommes transmises (capital et intérêts) bénéficient d’un abattement allant jusqu’à 152 500 € par bénéficiaire. Au-delà de ce montant, un taux forfaitaire de 20 % s’applique jusqu’à 700 000 €. Pour les sommes transmises au-delà de ce montant, le prélèvement s’élève à 31.25 %.

Comment est imposé le bénéficiaire d’un contrat d’assurance vie lors du dénouement de ce contrat par décès de l’assuré ?

Depuis le 1er juillet 2014, lors du décès de l’assuré : 20%sur les sommes inférieures ou égales à 700 000 euros (après abattement de 152 500 euros pour chaque bénéficiaire) ; 31,25% sur la part du capital excédant 700 000 euros (après abattement de 152 500 euros pour chaque bénéficiaire).

Comment fonctionne une assurance vie après 70 ans ?

Les primes versées après 70 ans bénéficient d’un abattement fiscal de 30 500€, commun à l’ensemble des bénéficiaires. Passé ce montant, les sommes transmises sont soumises aux droits de succession. Effectuer des versements sur une assurance vie après 70 ans peut donc paraître moins avantageux.

Comment se passe une succession des comptes bancaires ?

Dès que la banque est informée du décès d’un cotitulaire (par les proches ou par un notaire), elle bloque automatiquement le compte indivis. Elle n’y enregistre plus aucune opération de dépôt ou de retrait. Le solde (positif ou négatif) du compte indivis est réglé en même temps que l’ensemble de la succession.

Est-ce que le livret A rentre dans la succession ?

Le règlement de la succession

Le patrimoine pris en compte pour la succession du défunt intègre biens immobiliers ou mobiliers et ses produits d’épargne, hors assurance-vie sous certaines conditions. Le montant du Livret A, viré sur le compte bancaire du défunt intègre donc l’actif successoral.

Est-ce obligatoire d’ouvrir un compte de succession ?

En payant au nom de la succession, le payeur vous confie la responsabilité d’utiliser l’argent conformément aux instructions du testament et se dégage des responsabilités qui en découlent. En pratique, il est donc presque toujours nécessaire d’ouvrir un compte au nom de la succession.

Quelle est la durée maximale d’une assurance vie ?

Les contrats d’assurance vie n’ont pas de durée légale. La fin intervient lors du décès de l’assuré, ou en cas de vie, si le contrat prévoit une date butoir. En cas de décès de l’assuré, la fin du contrat entraîne le versement d’un capital aux bénéficiaires désignés.

Quels sont les inconvénients de l’assurance vie ?

Les frais de gestion, les frais d’entrée et d’arbitrage sont généralement assez élevés. Les frais de gestion sont variables selon les contrats. Les frais de gestion les plus bas aujourd’hui sont de 0,36 % pour les fonds en euros.

Qui hérite des comptes bancaires du défunt ?

Si le solde est positif au moment du décès, sa répartition sera réglée dans le cadre de la succession. Une fois cette répartition actée avec le notaire, les sommes seront distribuées entre les héritiers. En cas de solde négatif, le règlement du montant dû à la banque devra également se régler avec le notaire.

Qui verse l’argent aux héritiers ?

Environ un mois suite à l’entretien avec le notaire, un virement héritage, aussi appelé virement succession ou virement notaire, apparaitra sur le compte bancaire de l’héritier. Le délai de versement d’une succession est souvent compris entre 2 à 4 semaines, suivant le notaire en charge du règlement de l’héritage.

Quel est le montant minimum d’une assurance vie ?

Le montant minimum nécessaire pour adhérer à un contrat est de 100 € si vous mettez en place des versements programmés, ou de 500 € si vous effectuez uniquement un versement initial(4)(2).

Quand sont versés les intérêts de l’assurance vie ?

Les intérêts sont versés chaque année, le 31 décembre, aux souscripteurs. Ils sont calculés prorata temporis, c’est-à-dire en fonction de la durée d’investissement du souscripteur.

N’oubliez pas de partager l’article !