Le « coefficient de réduction-majoration » (CRM), couramment appelé bonus-malus, est un système de majoration ou de réduction de votre prime d’assurance auto que votre assureur applique en fonction de vos précédents sinistres. La valeur et les modalités de calcul du CRM sont fixés par l’Etat.

Or, Comment arriver à 50% de bonus ? Pour obtenir un bonus 50, il vous faudra cumuler 13 ans de bon comportement sur les routes, sans aucun sinistre responsable déclaré. Cela correspond à une baisse de 50% sur votre assurance automobile.

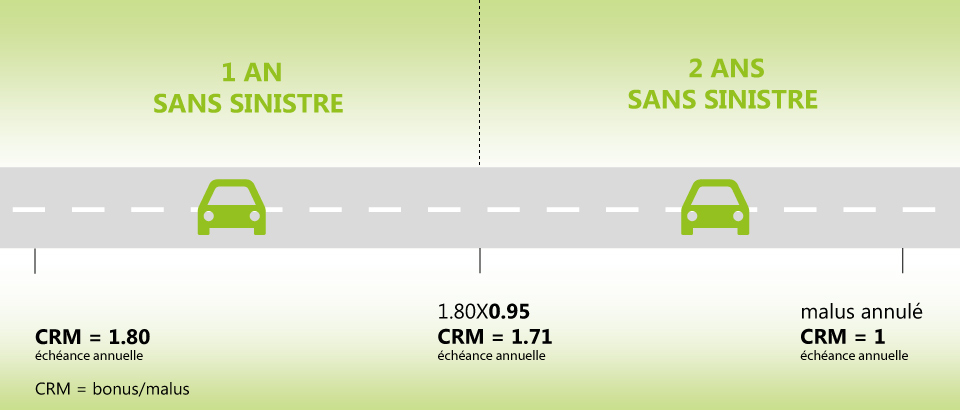

Comment calculer un CRM auto ?

Aussi 100 % responsable d’un accident au cours de l’année ? Votre CRM est multiplié par 1,25. Par exemple, avec un Bonus Malus de 20% (soit un CRM de 0,80) : CRM : 0,80 x 1,25 = 1,00, Bonus Malus : 1 – 1 = 0 Vous n’avez plus de bonus.

Quel est le bonus maximum pour une assurance voiture ? Le bonus maximum de l’assurance auto est de 50 % et correspond à une période de 13 années consécutives sans accident responsable.

En effet, Quel est le bonus maximum ? Votre bonus ne peut dépasser 50%, ce qui correspond à un CRM de 0,50. Par ailleurs, un assuré ayant un CRM de 50 depuis trois ans au moins, ne verra pas son coefficient majoré au premier accident partiellement ou totalement responsable.

Comment calculer un coefficient de majoration ?

Règle de base du calcul de la réduction / majoration

→ Pour chaque accident responsable, la majoration est égale à 25 %, soit un coefficient multiplicateur de 1,25. Par exemple, pour une prime de référence à 500 €, la majoration sera de 125 € : la prime annuelle s’établira donc à 625 € (500 x 1,25).

Quand mon bonus augmente ?

L’évolution de ce coefficient sera calculée à la fin de la première période. Le bonus-malus est multiplié par 1,25 en cas de sinistre responsable dans les 12 derniers mois ; Le bonus-malus par 1,125 s’il est partiellement responsable ; Le bonus-malus est multiplié par 0,95 sans sinistre dans les 12 derniers mois.

Quelle est la réduction pour une année d’assurance sans accident ?

Règle de base du calcul de la réduction / majoration

→ Pour chaque année d’assurance sans accident responsable, la réduction est égale à 5 %, soit un coefficient multiplicateur de 0,95. Par exemple, pour une prime de référence à 500 €, la réduction sera de 25 € : la prime annuelle s’établira donc à 475 € (500 x 0,95).

Quelle assurance fait le bonus à vie ?

Assureurs auto proposant le bonus 50 « à vie »

Aréas Assurances : Bonus pérenne. Pour les conducteurs bénéficiant d’un bonus 50 sans sinistre responsable depuis 3 ans ou plus. Banque Populaire : remise à vie pour l’assuré bénéficiaire d’un bonus 50 depuis au moins 3 ans, sans sinistre responsable sur cette période.

Quel est le meilleur bonus malus ?

Quel est le montant maximal du bonus auto ? La majoration du bonus auto ne peut excéder 50% ou 0,50. Le malus auto, quant à lui, ne peut pas dépasser 350 %, soit 3,5.

Comment calculer un bonus salaire ?

En résumé, pour calculer son boni il suffit de diviser le nombre de mois de travail de l’année par 12 et de multiplier le résultat par le salaire mensuel.

Quel est votre meilleur coefficient de bonus-malus ?

Comment fonctionne le bonus-malus ?

| ANNÉES | CALCUL DU COEFFICIENT | BONUS |

|---|---|---|

| Après 1 an sans accident responsable | 1 x 0,95 = 0,95 | 0,95 |

| 2 ème année | 0,95 x 0,95 = 0,90 | 0,90 |

| 3 ème année | 0,90 x 0,95 = 0,85 | 0,85 |

| 4 ème année | 0,85 x 0,95 = 0,80 | 0,80 |

Comment est calculé le pourcentage de liquidation Cnracl ?

La formule de calcul de base du taux consiste à diviser les trimestres acquis par les trimestres nécessaires. Ainsi pour obtenir le taux de liquidation de la pension, on divise le nombre de trimestres (N) acquis en durée de services et bonifications par le nombre de trimestres requis l’année d’ouverture des droits.

Comment calculer prix malus ?

Fonctionnement du calcul bonus malus :

Pour le calculer, on multiplie le coefficient du dernier sinistre par 1,25. Bon à savoir : La majoration maximale autorisée par la loi est de 3,50, soit +350 % sur la cotisation de référence, autrement dit, le montant de l’assurance hors calcul du bonus malus.

Pourquoi mon Bonus auto n’augmente pas ?

Si vous n’avez pas eu d’accident responsable dans l’année écoulée, vous bénéficiez alors de 5 % de bonus. Le tarif de votre cotisation n’est donc plus à multiplié par 1 mais par 0,95. Ce qui implique donc une baisse du prix. Le prix de la cotisation de votre assurance auto n’est alors ni majoré, ni réduit.

Comment garder son bonus quand on a plus de voiture ?

Pour récupérer pleinement son bonus, il faut au minimum passer deux ans sans être responsable d’un accident. À l’issue de cette période, il sera à nouveau possible de voir son taux diminuer de 5 % pour chaque nouvelle année sans sinistre.

Comment ne pas perdre son bonus assurance ?

Pour récupérer pleinement son bonus, il faut au minimum passer deux ans sans être responsable d’un accident. À l’issue de cette période, il sera à nouveau possible de voir son taux diminuer de 5 % pour chaque nouvelle année sans sinistre.

Quel bonus après 3 ans ?

Bonus 50 : Tableau de calcul du bonus maximum

| ANNÉES | CALCUL DU BONUS MALUS | BONUS |

|---|---|---|

| 3 e année | 0,90 x 0,95 | 0,85 |

| 4 e année | 0,85 x 0,95 | 0,80 |

| 5 e année | 0,80 x 0,95 | 0,76 |

| 6 e année | 0,76 x 0,95 | 0,72 |

Qu’est-ce que le Bonus à Vie MAAF ?

Quel est l’avantage du Bonus à vie MAAF ? Avec le Bonus à vie MAAF(1), vous bénéficierez sur la cotisation d’assurance du véhicule concerné d’une réduction équivalente à un bonus de 50%, même en cas de sinistre responsable. Par exemple, Paul a son permis de conduire et est assuré depuis 16 ans.

Comment garder son bonus sans voiture ?

Pour récupérer pleinement son bonus, il faut au minimum passer deux ans sans être responsable d’un accident. À l’issue de cette période, il sera à nouveau possible de voir son taux diminuer de 5 % pour chaque nouvelle année sans sinistre.

Qui paye la franchise en cas d’accident ?

En cas d’accident non responsable, vous ne devez pas payer de franchise, car c’est le tiers responsable qui sera chargé de vous dédommager. Néanmoins, si ce tiers n’est pas identifié, votre assureur peut vous demander une participation. simple et pas chère.

Quel malus en cas d’accident responsable ?

si vous êtes totalement responsable de l’accident, votre malus est de 25 %. Votre coefficient de bonus-malus sera multiplié par 1,25 ; si vous n’êtes que partiellement responsable, votre malus est de 12,5 %. Votre coefficient de bonus-malus est alors multiplié par 1,125.

Quels sont les accidents retenus pour l’application d’un malus ?

Les accidents de stationnement sans tiers identifié ; Les vols de voiture ; Les incendies de voiture ; Les bris de glace.

Qui prend le malus en cas d’accident ?

C’est toujours le conducteur principal du contrat qui voit son coefficient de réduction-majoration impacté en cas de sinistre, car le conducteur occasionnel n’étant pas nommé, il ne peut pas se voir appliqué ce coefficient.

N’oubliez pas de partager l’article !