Votre malus disparaît après 2 ans sans sinistre responsable. Vous revenez directement à votre coefficient de départ de 1, c’est-à-dire à la prime de référence de votre assurance auto.

Or, Quel malus pour accident responsable ? Si le conducteur ne commet qu’un seul accident à 50% responsable, alors la hausse de sa prime d’assurance auto ne sera que de 12,5 %. Si le conducteur est reconnu comme étant partiellement responsable de plusieurs accidents de la route, alors il recevra un malus de 12,5% pour chacun de ces sinistres.

Comment garder son bonus quand on a plus de voiture ?

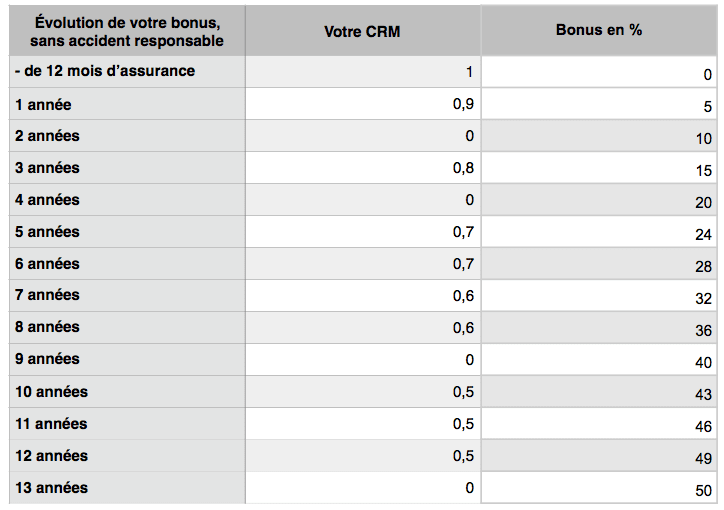

Aussi Pour récupérer pleinement son bonus, il faut au minimum passer deux ans sans être responsable d’un accident. À l’issue de cette période, il sera à nouveau possible de voir son taux diminuer de 5 % pour chaque nouvelle année sans sinistre.

Comment évolue le malus ? L’évolution de ce coefficient sera calculée à la fin de la première période. Le bonus-malus est multiplié par 1,25 en cas de sinistre responsable dans les 12 derniers mois ; Le bonus-malus par 1,125 s’il est partiellement responsable ; Le bonus-malus est multiplié par 0,95 sans sinistre dans les 12 derniers mois.

En effet, Quels sont les accidents retenus pour l’application d’un malus ? Les accidents de stationnement sans tiers identifié ; Les vols de voiture ; Les incendies de voiture ; Les bris de glace.

Quel est le prix d’un malus ?

Depuis le 1er janvier 2021, tous les véhicules émettant plus de 132 grammes de CO2/km sont pénalisés, contre 138 grammes en 2020. Le malus débute à 50 euros mais les montants augmentent ensuite de façon exponentielle : 540 euros à 150 g/km, 1.504 euros à 160 g/km, près de 15.000 euros à 200 g/km.

Quels sont les accidents retenus pour l’application d’un malus ?

Il s’agit principalement des accidents responsables avec tiers identifiés. Ainsi, chaque sinistre responsable déclaré à l’organisme assureur induira une augmentation de 25 % du CRM. Votre coefficient de bonus-malus sera ainsi multiplié par 1,25 pour chaque incident dont l’assuré est responsable.

C’est quoi un accident responsable ?

Généralement, lorsqu’un véhicule en mouvement heurte un véhicule à l’arrêt, son conducteur est responsable de l’accident, sauf dans le cas où le second véhicule pourrait être considéré comme suivant les caractéristiques d’un stationnement gênant.

Quel bonus si jamais assuré ?

Si votre véhicule n’est pas assuré pendant plus de 24 mois, sachez que votre coefficient bonus-malus retombera à 1,00 et que vous serez à nouveau considéré par les assureurs comme un conducteur sans antécédent, avec la difficulté que cela comporte pour retrouver une assurance auto.

Comment connaître son bonus conducteur secondaire ?

Le bonus-malus s’applique au conducteur secondaire

C’est un chiffre ou un pourcentage que vous pouvez demander à tout moment à votre assureur. Il figure aussi sur votre relevé d’information.

Comment fonctionne le Bonus à Vie MAAF ?

Le « Bonus à Vie MAAF » : c’est une réduction commerciale qui permet au client, en cas de sinistres responsables, de bénéficier sur son contrat auto, d’une cotisation équivalente à celle obtenue avec un CRM de 0,50, tant qu’il maintient son contrat auto chez MAAF.

Comment fonctionne le malus ?

Le malus assurance auto

A l’inverse du bonus, pour tout accident responsable, le conducteur obtient un malus de 25%. Le CRM est donc multiplié par 1,25, ce qui augmente sa cotisation de base. Chaque sinistre responsable entraine un malus et multiplie autant de fois que d’accidents le CRM.

Quel malus pour accident 50 50 ?

L’absence de preuves et la faute partagée peuvent être à l’origine d’un accident 50/50. Chaque automobiliste sera au minimum indemnisé à hauteur de 50 % du préjudice subi. Un accident aux torts partagés entraînera un malus d’assurance voiture de 12,5 %.

Qu’est-ce qu’un sinistre responsable ?

Un accident responsable est, par définition, un sinistre pour lequel la responsabilité d’une ou plusieurs personnes peut être invoquée. L’appréciation de cette responsabilité, à la charge de l’assureur, est capitale car elle peut exposer l’assuré responsable de l’accident à un malus.

Comment calculer le malus 2021 ?

50 euros à partir de 133 g de CO2 / km

Dès le 1er janvier 2021, vous écoperez d’un malus de 50 euros dès lors que votre auto neuve rejettera 133 g de CO2 / km, soit 5 grammes de moins que le barème 2020. Quant au plafond de la taxe, il ne sera plus de 20 000 euros, mais de 30 000 euros !

Quel malus en 2022 ?

Malus écologique : la grille officielle pour 2022

Si le montant minimal du malus écologique restera le même, à savoir 50 €, le seuil de déclenchement sera désormais établi à 128 g/km. Autant dire que la grande majorité des voitures thermiques y seront désormais soumises.

Qui paye les réparations en cas d’accident responsable ?

C’est l’assureur du responsable de l’accident qui doit réparer les dégât subis par votre voiture. Si votre contrat le prévoit, votre assureur pourra prendre en charge la réparation de votre voiture avant de se retourner contre l’assureur du responsable de l’accident pour lui réclamer un remboursement.

Comment savoir si on est responsable en cas d’accident ?

Le constat d’assurance, plus généralement appelé « constat amiable » est un document destiné à décrire les faits lors d’un accident. Il fera office de preuve auprès des assureurs qui devront par la suite déterminer la responsabilité et les torts de chacun.

Qui est responsable du sinistre ?

La responsabilité d’un sinistre est définie par votre assureur. Premier élément d’appréciation : le constat amiable ou la déclaration sur l’honneur. Ce document est primordial pour constater la répartition des responsabilités. Le professionnel se base également sur le rapport de l’expert, s’il est intervenu.

Comment assurer un véhicule non assuré depuis longtemps ?

Assurer un véhicule non assuré depuis longtemps

Vous devez faire intervenir le Bureau Central de Tarification (BCT) en dernier recours si aucune assurance ne vous propose d’assurance auto. Il obligera alors la compagnie d’assurance de votre choix d’assurer votre véhicule au montant qu’il aura défini.

Comment obtenir une déclaration d’antécédents ?

Faire sa demande de déclaration d’antécédents

Les délais d’obtention sont très courts puisque la loi oblige les assureurs à fournir ce document sous 15 jours. Pour faire la demande du contrat, rendez-vous sur le site internet de l’assureur, dans votre espace client.

Quel est le bonus d’un jeune conducteur ?

Ainsi, l’assurance jeune conducteur devra réévaluer le bonus/malus chaque année à échéance du contrat. Pour un jeune conducteur, le coefficient d’origine est de 1,00. Les assurances calculent la prime de base et la multiplie par le CRM pour obtenir le tarif appliqué.

Comment gagner des bonus assurance ?

Le bonus assurance auto

Le principe du bonus malus est le suivant : si le conducteur n’enregistre aucun sinistre responsable sur une année, il obtient un bonus de 5%. Le bonus-malus est donc multiplié par un coefficient de 0,95. Ce qui réduit sa cotisation de base.

Quelle différence entre conducteur principal et secondaire ?

Le conducteur principal est celui qui souscrit l’assurance en son nom et conduit essentiellement le véhicule mentionné sur le contrat ; Le conducteur secondaire utilise régulièrement la voiture en question.

N’oubliez pas de partager l’article !