Le nouveau «plafond» de 150.000 euros

Pour les versements réalisés depuis cette date, il n’est valable que jusqu’à 150.000 euros de versements. Ensuite, c’est la flat tax de 12,8% (30% avec les prélèvements sociaux) qui sera prélevée.

Or, Pourquoi les notaires demandent les assurances vie ? Sans déclaration auprès d’un notaire, le risque est de voir le contrat d’assurance vie perdre son statut « hors succession ». Plusieurs cas de figure : Lorsque le versement de primes importantes pourrait être requalifié de donation indirecte ou de primes exagérées.

Quel montant Peut-on retirer d’une assurance vie ?

Aussi À partir de la huitième année de votre contrat vous pouvez retirer de l’argent en bénéficiant d’un abattement fiscal jusqu’ à 4600 euros par an et 9200 euros pour un couple. En pratique cela signifie que vous pouvez retirez plus d’argent sans payer d’impôt (les prélèvements sociaux CSG, CRDS restent dûs) .

Pourquoi l’assurance vie est hors succession Quelles sont les exceptions ? Si le contrat d’assurance–vie souscrit par le défunt est souvent hors succession, sauf prime manifestement exagéré et récompense lorsque le bénéficiaire n’est pas le conjoint, le contrat d’assurance–vie souscrit par son conjoint survivant n’est pas hors succession lorsque les époux étaient mariés sous le régime de la …

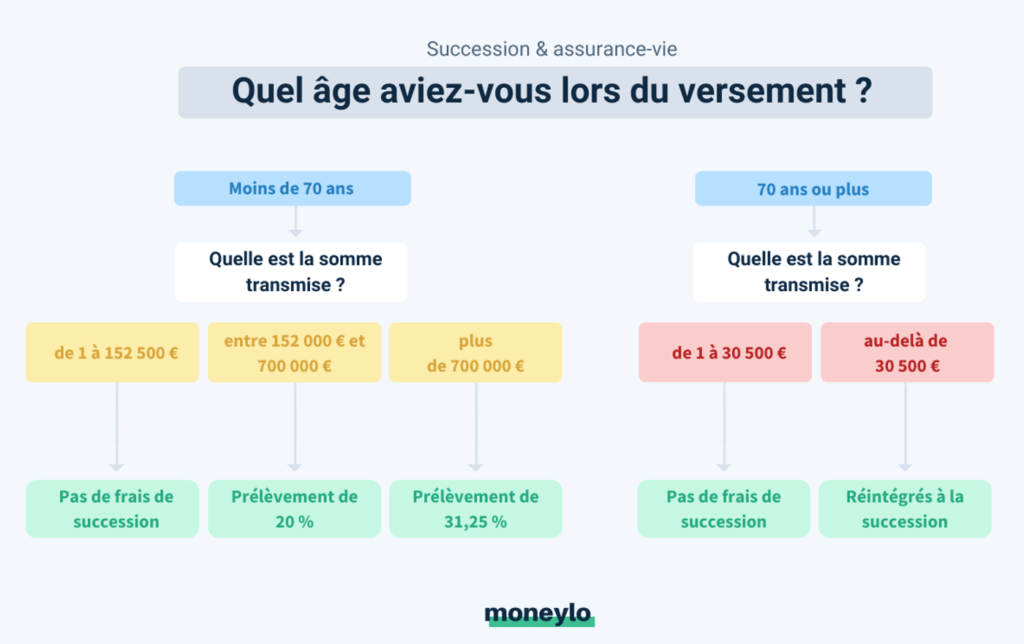

En effet, Quelle somme Peut-on mettre sur une assurance vie après 70 ans ? L’assurance-vie, même après 70 ans, reste avantageuse sur le plan fiscal, puisqu’elle permet de transmettre, au décès, plus de 30 000 euros en totale exonération. Cet abattement de 30 500 euros est partagé entre tous les bénéficiaires (s’ils sont plusieurs).

Est-ce qu’une assurance vie rapporte de l’argent ?

Le rendement annuel moyen théorique d’un contrat d’assurance-vie investi à 100 % sur les marchés financiers serait donc de : 7% – 1,6 % – 0% = 5,4 % par an !

Quelle fiscalité s’applique en cas de décès pour les primes versées après 70 ans ?

Les primes versées après 70 ans bénéficient d’un abattement de 30 500 €. La fraction excédant 30 500 € est soumise aux droits de succession.

Pourquoi verser sur une assurance vie après 70 ans ?

Pourquoi souscrire une assurance vie après 70 ans ? Les primes versées après 70 ans bénéficient d’un abattement fiscal de 30 500€, commun à l’ensemble des bénéficiaires. Passé ce montant, les sommes transmises sont soumises aux droits de succession.

Quels sont les avantages pour les personnes de plus de 70 ans ?

Les plus de 70 ans bénéficient en effet d’une exonération de charge sociale sur les emplois à domicile. Une mesure instaurée en 1987 mais devenue très coûteuse avec le temps du fait de l’augmentation de l’espérance de vie.

Quels sont les inconvénients de l’assurance vie ?

Quels sont les inconvénients d’une assurance – vie ?

- 1 – Un rendement en baisse. Actuellement, le principal inconvénient de l’assurance – vie concerne le taux de rentabilité.

- 2 – Les frais de gestion. Une autre ombre au tableau de l’ assurance – vie : les frais de gestion.

- 3 – Le risque de perte de capital.

Quel est l’intérêt de garder une assurance vie ?

Jusqu’aux 70 ans du souscripteur, le capital qu’il a versé dans ses contrats d’assurance-vie bénéficiera, à son décès, d’un abattement sur les droits de succession de 152 500 euros par bénéficiaire désigné. C’est un avantage successoral très important et on comprend que les épargnants souhaitent en profiter au maximum.

Quel intérêt d’investir dans une assurance vie ?

L’assurance vie, grâce à son cadre juridique et fiscal unique, permet de répondre à différents objectifs patrimoniaux: placer son d’épargne, transmettre un patrimoine, protéger son conjoint ou encore se constituer un complément de retraite.

Quelle fiscalité pour le bénéficiaire d’une assurance vie ?

Un impôt attractif : abattement de 152 500 € par bénéficiaire puis un taux fiscal à 20% (31.25% au-delà de 700 0000 €). Une fiscalité qui permet d’éliminer tout l’impôt pour le commun de mortels. Impôt : 100 000 * 20% = 20 000 €.

Quelles conditions doit respecter un bénéficiaire pour toucher le capital décès avec les avantages fiscaux de l’assurance vie ?

Capital décès : quelles formalités pour le percevoir ? Pour qu’il y ait transmission de l’assurance vie, le bénéficiaire doit attester du décès du souscripteur auprès de l’assureur en lui transmettant une copie de l’acte de décès. Pour percevoir le capital décès, le bénéficiaire doit prouver sa qualité.

C’est quoi les primes versées sur une assurance vie ?

La prime d’assurance vie initiale

La prime initiale correspond au premier versement de l’assuré sur son contrat d’assurance vie. Le montant minimum de la cotisation initiale est fixé par le contrat. Il peut être différent selon que l’assuré opte pour des versements programmés ou libres.

Comment ne pas payer d’impôt sur une assurance vie ?

Les contribuables dont le revenu fiscal de référence de l’avant-dernière année précédant celle de la perception des revenus (RFR de l’année 2019 pour les revenus perçus en 2021) n’excède pas 25 000 € (personne seule) ou 50 000 € (couple soumis à imposition commune) peuvent demander à être dispensés de ce prélèvement.

Pourquoi prendre une garantie des accidents de la vie ?

La Garantie Accidents de la Vie (GAV) sert à vous protéger, vous et votre famille, en cas d’accidents graves dans votre quotidien : chutes, intoxications, brûlure, noyade Elle vous couvre non seulement à votre domicile, mais aussi lors de vos loisirs, dans la rue, lors de vos vacances

Quel article du CGI concerne les versements en assurance vie après 70 ans ?

Assurance-vie : fiscalité des versements effectués après 70 ans. Pour les contrats d’assurance-vie souscrits après le 20 novembre 1991, lorsque les primes sont versées après les 70 ans de l’assuré, la fiscalité relève de l’article 757 B du CGI.

Quelles exonérations à partir de 70 ans ?

Exonération de cotisations. En tant qu’employeur de votre aide à domicile, vous pouvez être exonéré des cotisations patronales de Sécurité sociale sauf celles d’accident du travail (1), si vous avez plus de 70 ans.

Quelle réduction pour les seniors ?

La carte Avantages Senior +60 ans

Accessible dès l’âge de 60 ans, elle permet de bénéficier de 30 % de réduction en France et en Europe, voire d’une réduction de 60 % lorsque le senior est accompagné d’au moins 3 enfants. La réduction s’applique sur les TGV et Intercités.

Quels droits à 70 ans ?

Les familles qui soutiennent une personne âgée ont également droit à une aide fiscale. Les pensions versées en vertu d’obligations alimentaires (pour couvrir le logement, les soins de santé, les soins de santé, les soins à domicile, etc.) peuvent bénéficier d’une réduction d’impôt .

Où placer son argent en 2022 ?

Les meilleurs placements à privilégier en 2022 sont l’immobilier et l’assurance « nouvelle génération », les crypto monnaies, la location meublée, les fonds structurés, le private equity, le metaverse, l’investissement dans les secteurs innovants et les SCPI résilientes.

Où placer son argent quand on a 65 ans ?

Top 5 des meilleurs placements pour un senior en 2021

- 1- Le démembrement de propriété

- 2- Le Plan Épargne Retraite (PER) ou le Plan d’Épargne en Actions (PEA)

- 3- L’assurance-vie.

- 4- Le viager.

- 5- La pierre papier.

Quel est l’avenir de l’assurance vie ?

L’avenir se gâte pour les détenteurs d’un contrat d’assurance vie en fonds euros. Selon nos projections, le taux d’intérêt moyen en 2021 devrait s’établir à seulement 0,90 % avant les prélèvements sociaux, soit autour de 0,75 % après la ponction de l’État.

Pourquoi ne pas fermer une assurance vie ?

L’assurance-vie est le placement financier le plus intéressant sur le plan de la fiscalité. Au bout de 8 ans de détention, les avantages fiscaux sont maximum. Afin d’économiser sur vos impôts, mieux vaut ne pas clôturer votre contrat lorsque vous retirez de l’argent dessus.

Quand Faut-il fermer une assurance vie ?

L’assurance vie est un produit d’épargne “vie entière”, par conséquent, il n’y a pas de moment particulièrement stratégique pour clôturer son assurance vie. Généralement, le rachat total s’opère lorsque l’assuré souhaite utiliser le capital acquis dans une situation spécifique ou pour un projet particulier.

Pourquoi faire des versements sur une assurance vie avant ses 70 ans ?

Les versements effectués sur vos contrats d’assurance-vie avant vos 70 ans bénéficient d’une fiscalité très avantageuse, peu importe votre âge au moment du décès. Paiement des droits de succession sur la fraction des versements supérieure à 30 500 €.

Pourquoi faire des versements sur une assurance vie avant ses 70 ans ?

Dans un contrat d’assurance vie, les versements réalisés avant 70 ans permettent d’éviter les droits de transmission grâce à un abattement. Ainsi, à votre décès, le capital (primes versées + intérêts) sera transmis hors droits de succession jusqu’à 152 500 euros par bénéficiaire.

Quelle est l’assurance vie qui rapporte le plus ?

Voici 3 contrats d’assurance vie (en fonds euro principalement) qui récoltent souvent les honneurs : L’assurance vie Nalo : rendement net de frais de gestion de 1,5 % en 2020. L’assurance vie Yomoni : 1,30 % net de frais de gestion en 2020. L’assurance vie Placement Direct : 1,10 % à 2,9 % en 2020.

N’oubliez pas de partager l’article !