Les taux moyens d’assurance de prêt immobilier par banque

| Profil | Taux d’ assurance |

|---|---|

| Non-fumeur de 30 ans | 0,09 % |

| Fumeur de 40 ans | 0,25 % |

| Non-fumeur de 40 ans | 0,17 % |

| Fumeur de 50 ans | 0,33 % |

Or, Quelle est l’assurance de prêt la moins chère ? Le classement des assurances emprunteurs les moins chères en 2022

| Assureur | 30 ans | 50 ans |

|---|---|---|

| Malakoff Médéric | 0,08 % | 0,34 % |

| Suravenir | 0,11 % | 0,35 % |

| SwissLife | 0,11 % | 0,32 % |

| April | 0,12 % | 0,34 % |

Comment calculer le taux moyen d’assurance ?

Aussi Calculer le taux d’assurance sur la base du capital emprunté

Pour le calculer les mensualités, il faut multiplier le taux d’assurance par le montant emprunté, puis diviser le résultat par 12. Avec ce système de calcul, le taux d’assurance est fixe, il ne changera pas durant toute la durée de remboursement de l’emprunt.

Qu’est-ce que le taux d’assurance ? Le taux d’assurance emprunteur est calculé en fonction du risque que représente l’emprunteur en termes de santé et d’accident : antécédents médicaux, état de santé actuel, risques professionnels, loisirs à risques. Il dépend également de la durée et du montant de l’emprunt à assurer.

En effet, Comment calculer le prix d’une assurance emprunteur ? Pour calculer le coût global de l’assurance, vous multipliez ce montant par le nombre de mensualités prévues. Par exemple, vous empruntez 100 000 euros sur 20 ans avec un taux moyen d’assurance de 0,3 %. Cela donne une mensualité de 25 euros. Un emprunt sur 20 ans correspond à 240 mensualités.

Qu’est-ce que le TEG bancaire ?

Le «taux annuel effectif global» (TAEG), anciennement «taux effectif global» (TEG), représente le coût total du crédit pour le consommateur. Il est exprimé en pourcentage annuel du montant total du crédit. Il s’agit du montant que vous devrez verser en plus de la somme effectivement empruntée.

Quels sont les avantages d’une assurance emprunteur individuelle ?

Autres avantages : Le montant de votre prime d’assurance individuelle emprunteur est fixe pour toute la durée du contrat contrairement à l’assurance emprunteur de groupe. Résilier une assurance individuelle est plus simple que de résilier une assurance de groupe. Le rachat de crédit est simplifié

Comment est calculé le TAEG ?

Le calcul du Taux Annuel Effectif Global (TAEG) est le suivant : [(montant total à rembourser – montant de l’emprunt) / Montant de l’emprunt] × Nombre total de mensualités.

Quel pourcentage représente le coût de l’assurance sur le coût total du crédit ?

Le coût total de l’assurance emprunteur revient à considérer la totalité du montant des primes versées sur la durée de remboursement du prêt. Si ce prix peut représenter entre 25 % et 30 % du coût global du crédit, il peut peser davantage dans un contexte de taux d’intérêt faibles.

Comment calculer le coût de l’ADI ?

Pour le calcul des mensualités d’assurance, il faut multiplier le taux de l’assurance défini par la banque par le montant du capital emprunté, puis diviser le résultat obtenu par 12 (nombre de mois dans l’année).

Quel est le TEG actuel ?

Le TAEG pour mesurer le taux de l’usure

| Type de prêt immobilier | TAEG moyen au 2e trimestre 2021 |

|---|---|

| Prêt immobilier à taux fixe < 10 ans | 1,85 % |

| Prêt immobilier à taux fixe entre 10 et 20 ans | 1,83 % |

| Prêt immobilier à taux fixe > 20 ans | 1,86 % |

| Prêt immobilier à taux variable | 1,82 % |

Quelle est la différence entre le TN et le TEG ?

Le taux d’intérêt nominal ne tient pas compte des frais annexes, contrairement au taux annuel effectif global.

Quel est le TEG ?

Le TEG (Taux Effectif Global) est un calcul qui permet de prendre en compte les frais relatifs à un emprunt immobilier. Il est obtenu en additionnant le taux nominal et l’ensemble des frais de l’emprunt (frais de dossier, frais d’assurance obligatoire, commissions des courtiers, frais de garantie etc.).

Quels sont les avantages de l’assurance pour la banque ?

L’assurance crédit préserve la banque en premier lieu, cependant il s’agit aussi d’une protection pour l’emprunteur et sa famille. Elle permet aux emprunteurs de toujours avoir l’opportunité de garder le bien acheté, cela même en cas d’incapacité ou d’invalidité provoquant ainsi la perte de revenus de l’assuré.

Qu’est-ce que l’assurance individuelle accident ?

Garantie individuelle accident (IAC)

Un contrat de type « individuelle accident » indemnise le dommage corporel subi par un assuré à la suite d’un événement accidentel. Peu importe que l’accident en question soit la conséquence d’une faute de l’assuré ou du bénéficiaire de la garantie.

Comment fonctionnent les contrats collectifs d’assurance emprunteur ?

Ce sont des contrats dits de groupe car les risques sont mutualisés entre tous les emprunteurs. Ainsi, même si vous ne représentez pas de risques particuliers liés à votre santé, votre profession ou vos activités de loisirs, vous paierez la même cotisation qu’un client pour qui c’est le cas.

Quel est un bon taux TAEG ?

Le TAEG pour mesurer le taux de l’usure

| Type de prêt immobilier | TAEG moyen au 2e trimestre 2021 |

|---|---|

| Prêt immobilier à taux fixe < 10 ans | 1,85 % |

| Prêt immobilier à taux fixe entre 10 et 20 ans | 1,83 % |

| Prêt immobilier à taux fixe > 20 ans | 1,86 % |

| Prêt immobilier à taux variable | 1,82 % |

Quel est le meilleur TAEG ?

Quel est le meilleur TAEG pour votre crédit immobilier en septembre 2021 ?

| Barème meilleur TAEG profil « Bon» – septembre 2021 | ||

|---|---|---|

| Durée du crédit immobilier : 10 ans | 1,03% | 1,85% |

| Durée du crédit immobilier : 15 ans | 1,17% | 2,03% |

| Durée du crédit immobilier : 20 ans | 1,31% | 2,20% |

| Durée du crédit immobilier : 25ans | 1,50% | 2,36% |

• 7 sept. 2021

Quelles sont les composantes du TAEG ?

Qu’ est -ce que le taux annuel effectif global ( TAEG ) ?

- Intérêts bancaires.

- Frais de dossier (payés à la banque)

- Frais payés ou dus à des intermédiaires (courtier par exemple)

- Coût de l’assurance obligatoire (assurance de la banque ou d’une autre compagnie)

Quel est la formule pour calculer le coût total d’un crédit ?

Pour calculer le coûts des intérêts, vous pouvez utiliser la formule de calcul suivante : 12 x durée du prêt x mensualité – capital emprunté.

Comment calculer les taux d’intérêt d’un crédit ?

Pour ceux que les mathématiques ne rebutent pas trop, voici la formule du calcul des intérêts d’un prêt immobilier :

- Intérêts = 12 x « nombre d ‘années du crédit » x mensualité – « Capital emprunté »

- Pour conclure sur le calcul des intérêts d’un prêt immobilier.

Comment calculer le taux d’intérêt d’un crédit ?

Par exemple : un prêt de 25 000 € durant 48 mois au taux de 6 % l’an, avec des mensualités de 352,28 €. L’intérêt du 1er mois = 25 000 € x (6 %/ 12) = 125 € l’intérêt du 2e mois = [25 000 € – (325,28 – 125 €)] x (6 %/ 12) = 1 239 986 €, etc. Et ainsi de suite, jusqu’à trouver l’intérêt du 48e mois.

Qu’est ce que comprend le TAEG ?

Le TAEG comprend : Le taux nominal, utilisé pour calculer les intérêts du prêt. les frais de dossier. les frais payés ou dus à des intermédiaires, dont l’intervention conditionne l’octroi du prêt.

Comment fonctionne l’ADI ?

L’Assurance décès invalidité (ADI) est une assurance qui inclut les couvertures d’une assurance décès et d’une assurance invalidité lorsque vous contractez un prêt. Elle vous protège et assure à votre emprunteur un remboursement d’une partie ou de la totalité du capital en cas d’accidents de la vie ou de décès.

Comment on calcule le taux ?

Comment calculer le pourcentage d’une valeur

Pour calculer le pourcentage d’une valeur, on multiplie la valeur partielle par 100, puis on divise par la valeur totale. La formule pour calculer le pourcentage d’une valeur est donc : Pourcentage (%) = 100 x Valeur partielle/Valeur totale.

Quels sont les taux immobilier 2022 ?

Quel taux immobilier espérer en 2022 ?

- 7 ans. En hausse. 0,26 % 0,62 % 1,65 %

- 10 ans. En hausse. 0,47 % 0,72% 1,65 %

- 15 ans. En hausse. 0,62 % 0,93 % 1,86 %

- 20 ans. En hausse. 0,69 % 1,03 % 1,96 %

- 25 ans. En hausse. 0,93 % 1,17 % 2,29 %

- 7 ans. Tendance. En hausse.

- 10 ans. Tendance. En hausse.

- 15 ans. Tendance. En hausse.

Quel TAEG 2022 ?

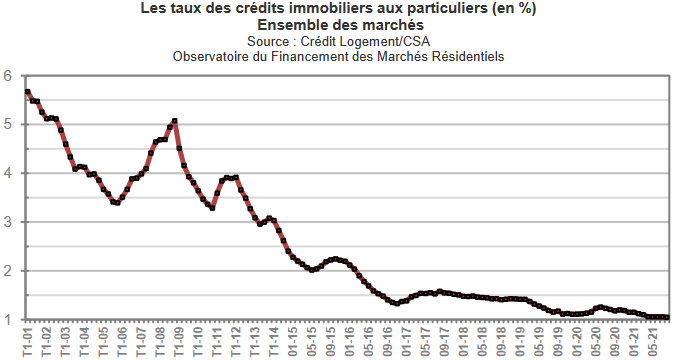

Sur les prêts habitats contractés en février 2022, l’observatoire Crédit Logement constate déjà une moyenne du taux d’intérêt à 1.09 % contre 1.05 % lors des plus bas de 2021. Il note que cela augmente sur toutes les durées depuis décembre avec : + 7 points de base sur 15 ans avec une moyenne à 0.93 %

Quel taux immobilier 2022 ?

Les taux de crédit immobilier n’en finissent plus de grimper. Le taux moyen sur 20 ans atteint la barre symbolique des 1,50 % sur 20 ans contre 1 % en début d’année 2022.

N’oubliez pas de partager l’article !