Qu’est-ce qu’un fonds en euros ? Il s’agit d’un support financier sécurisé sur lequel le souscripteur d’un contrat d’assurance vie peut investir son épargne. Il offre en outre un effet cliquet : chaque année, les intérêts sont définitivement acquis et s’ajoutent au capital garanti.

D’une part, Qu’est-ce qu’un fonds euro croissance ? Le fonds euro-croissance est créé en 2014, et il est accessible via l’assurance-vie. Il correspond à un engagement donnant lieu à la constitution d’une provision de diversification. Le fonds est diversifié, avec des perspectives de rendement ainsi que la sécurité des sommes investies.

D’autre part, Qui garantit les fonds en euros ?

Le fonds euro (ou fonds en euros) est le support d’épargne sécurisé de l’assurance vie. Il s’adresse aux épargnants ne souhaitant prendre aucun risque avec leur argent, puisque le capital est garanti par l’assureur.

Quelle est la problématique du fonds € ? La diminution de la rentabilité du fonds en euros depuis plus de 20 ans, s’explique notamment par la baisse régulière du Taux Moyen des Emprunts d’Etat (voir le graphique ci-après), qui est ainsi passée de 5.50% dans les années 2000 à 3.20% en 2010 pour atteindre 0.20%/an en 2019[5].

Ainsi, Quel est l’élément qui permet d’expliquer une baisse des fonds euros ? Pourquoi une baisse des rendements des fonds en euros ? La garantie à tout moment du capital des fonds en euros contraint les assureurs à investir une grosse partie de leurs actifs en obligations. La chute des rendements obligataires entraîne donc inéluctablement celle des rendements.

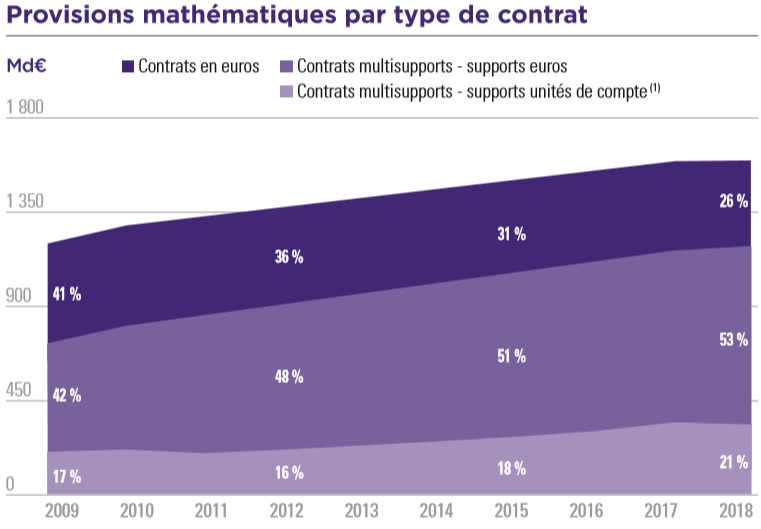

Qu’est-ce qu’un contrat multisupport ?

Qu’est-ce qu’un multisupport ? C’est un contrat qui vous permet de répartir votre épargne entre deux types de supports : un support euros sécurisé, investi majoritairement sur les marchés obligataires, des unités de compte*, sur lesquelles vous pouvez espérer un meilleur rendement dans le temps.

Quel est le principe des parts de SCPI ?

Acheter des parts SCPI à capital variable ou fixe consiste à investir dans un ensemble immobilier et non dans un bien précis. Ceci afin de se constituer un patrimoine immobilier locatif avec un taux de rendement qui permette de percevoir des revenus complémentaires potentiels.

Comment fonctionne un contrat de capitalisation ?

Le contrat de capitalisation obéit aux mêmes règles de fonctionnement que l’assurance vie. Les sommes versées sont investies sur des supports financiers, et le contrat peut : être intégralement investi sur un fonds euros, auquel cas on parle de contrat « monosupport », mixer fonds euros et supports en unités de compte.

Quand sont versés les intérêts de l’assurance vie ?

Le fonds en euros d’un contrat d’assurance vie est un support sécurisé qui comporte une garantie en capital offerte par l’assureur. Le souscripteur ne peut donc pas perdre d’argent sur ce type de fonds. Chaque année les intérêts sont versés sur le contrat au 31 Décembre N.

Où et comment placer son argent ?

Voici les placements sur lesquels vous pouvez investir votre argent :

- Les livrets bancaires : Livret A, LDD, Super Livrets, etc.

- Les fonds euros : accessibles via des assurances-vie, ces actifs gérés par des assureurs garantissent le capital placé et offrent de meilleurs rendements que les livrets bancaires.

Qu’est-ce qu’un support en euros ?

Un fonds en euros est un support d’investissement spécifique aux contrats d’assurance vie et de capitalisation. Il s’adresse aux épargnants qui recherchent la sécurité pour leur investissement ou qui ont un horizon de placement à moyen terme.

Quels sont les risques de l’assurance vie ?

Sommaire

- Le risque lié à l’assureur.

- La perte en capital sur mon contrat.

- La baisse des rendements des fonds Euro.

- Le risque lié à la clause bénéficiaire.

- Le risque de déshérence des contrats d’ assurance vie .

Quel est l’impact de la collecte d’assurance vie encours dans l’économie et pour le secteur de l’assurance ?

Une tendance à la hausse pour les UC qui « se poursuit« , à 36 % depuis le début de l’année (34 % sur l’année 2020). Fin mars 2021, les encours des contrats d’assurance vie atteignent 1 812 milliards d’euros, en progression de 4 % sur un an. La tendance est également favorable pour les Plans d’épargne retraite (PER).

Pourquoi les fonds obligataires baissent ?

Quand on achète une obligation on « fige » le taux de rendement de l’investissement. Si on conserve le titre jusqu’à son remboursement final, le rendement sera exactement celui-là. Si les taux se mettent à monter, votre obligation baisse pour proposer un rendement en ligne avec les rendements plus élevés du moment.

Pourquoi les rendements de l’assurance vie vont encore baisser ?

Ce déclin des rendements de l’assurance-vie concerne uniquement les fonds en euros. Ces derniers ont pour but principal de protéger l’épargne et l’inflation pour concurrencer, et ainsi faire mieux, que le taux moyen des emprunts d’Etat.

Pourquoi fermer son assurance vie en fonds euros ?

La principale raison qui pousse les épargnants à clôturer leurs contrats d’assurance-vie en fonds en euros est la faiblesse de la rémunération de leur épargne. Avec à peine plus de 1 % par an, ce placement a perdu de son lustre.

Quel est l’avantage des contrats multi supports par rapport aux contrats en euro ?

Le Multisupport offre bien entendu une part de portefeuille allouée au fonds en euro, laquelle garantira à hauteur du pourcentage défini un effet cliquet, un rendement minimum affiché et garanti par l’assureur, ainsi qu’une sécurité des fonds.

Quelle Assurance-vie multisupport ?

L’assurance vie multisupport : une multitude de possibilités

Ces titres peuvent être des parts de Société d’investissement à capital variable (Sicav), de Fonds Communs de Placement (FCP), de Société Civile Immobilière (SCI), de Société Civile de Placements Immobilier (SCPI).

Comment est calculée la rémunération du support euro ?

Le rendement des fonds en euros est affiché net de frais de gestion mais brut d’impôt et de prélèvements sociaux (au taux actuel de 17,2 %), alors que celui du Livret A est un taux net, puisque ce produit d’épargne ne supporte ni impôt, ni prélèvements sociaux.

Quelle part de SCPI dans un patrimoine ?

Ne pas dépasser la limite de 15% à 20% de patrimoine total investi en SCPI maximum. Attention, cette limite est évidemment un indicateur à nuancer en fonction de chaque situation patrimoniale. Si un investisseur est dans une phase de constitution de patrimoine, le ratio recommandé sera nécessairement dépassé.

Comment se rémunère une SCPI ?

Rémunération sur impôt

La rémunération dans ce type de SCPI consiste à une réduction sur vos impôts pouvant aller jusqu’à 12 % sur 12 ans. Par ailleurs, il faut noter que les SCPI de défiscalisation placent leurs investissements dans l’immobilier d’habitation neuf ou réhabilité.

Quel intérêt d’investir dans une SCPI ?

Avec les SCPI, vous diversifiez votre patrimoine, à votre rythme. La mutualisation des risques locatifs, les perspectives de rendement élevées et la perception de revenus potentiels à échéances régulières font des SCPI le produit idéal pour compléter vos revenus au moment de la retraite par exemple.

Quels sont les avantages d’un contrat de capitalisation ?

Voici, en détail, les 5 atouts du contrat de capitalisation .

- Gommer l’impôt sur les plus-values.

- Optimiser sa succession.

- Transmettre davantage en exonération de droits.

- Profiter à plein de l’antériorité fiscale.

- Placer la trésorerie de son entreprise.

Quelles sont les règles applicables en matière successorale pour le contrat de capitalisation ?

Lors du décès du souscripteur, le contrat de capitalisation entre dans l’actif successoral et revient aux héritiers selon l’ordre successoral. Les droits de succession applicables sont les mêmes que ceux applicables à n’importe quel autre bien, sans abattement particulier ou taux réduit.

Quelle est la particularité des contrats de capitalisation ?

La grande différence tient au fait que contrairement à l’assurance vie, le contrat de capitalisation entre dans l’actif successoral à l’occasion du décès de l’assuré. Les capitaux sont alors transmis aux héritiers et suivent donc le traitement fiscal de droit commun en cas de décès.

N’oubliez pas de partager l’article !