Vous êtes indépendant. Le plafond est égal au plus élevé des 2 montants suivants : 10 % des bénéfices imposables de 2021, dans la limite de 329 088 € + 15% du bénéfice imposable compris entre 41 136 € et 329 088 € ou 4 114 €+15% du bénéfice imposable compris entre 41 136 € et 329 088 €, si ce montant est plus élevé.

D’une part, Pourquoi ouvrir un PER en 2021 ? Le PER : une solution efficace pour réduire son imposition immédiatement… L’atout majeur du PER réside dans la possibilité de déduire les versements de ses revenus. Concrètement, en déposant 1 000 € sur un PER en 2021, les revenus d’un épargnant gagnant 30 000 € par an passent à 29 000 €.

D’autre part, Comment ouvrir un PER ?

Si vous souhaitez ouvrir un PER individuel d’assurance, vous devez passer par l’intermédiaire : d’une société spécialisée, c’est-à-dire d’une association souscriptrice de contrats d’assurance de groupe sur la vie (entreprise d’assurance, mutuelle, institution de prévoyance)

Est-ce qu’un retraite peut ouvrir un PER ? Le PER individuel est ouvert à tous, indépendamment de la situation professionnelle : salariés, fonctionnaires, travailleurs indépendants, libéraux ou encore, demandeurs d’emploi. Par ailleurs, aucun plafond d’âge n’est fixé : un retraité ou un mineur peuvent ainsi bénéficier d’un plan d’épargne retraite.

Ainsi, Quelle est la fiscalité d’un PER ? Déblocage à la retraite sous forme de capital

La part de la sortie en capital correspondant aux versements effectués est exonérée à la fois d’impôt sur le revenu et de prélèvements sociaux. Seuls les gains liés aux versements sont imposés au PFU de 30 % (12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux).

Quel PER choisir en 2021 ?

Classement des meilleurs PER

- 10 170,00 € Ampli- PER Liberté Ampli Mutuelle.

- 10 170,00 € PER Carac. Carac.

- 10 170,00 € PER Objectif retraite by epargnissimo. Epargnissimo.

- 10 170,00 € Evolution PER . Assurancevie.com.

- 10 166,00 € Meilleurtaux liberté PER .

- 10 165,00 € Linxea Spirit PER .

- 10 165,00 € PER Yomoni.

- 10 160,00 € Matla.

Pourquoi avoir plusieurs PER ?

plus de liberté à l’épargnant grâce à la possibilité de sortie en capital à 100% à l’échéance mais aussi pour l’acquisition de sa résidence principale ; plus de souplesse grâce à la fluidité des transferts ; un cadre social et fiscal remarquable.

Comment réduire ses impôts avec un PER ?

Vous versez 5 000 euros sur un PER ; Votre baisse d’impôt atteint 1 500 euros (30 % de 5 000 euros) ; A la tranche à 41 %, elle se chiffre à 2 050 euros (41 % de 5 000 euros) ; Un épargnant imposé à 14 % verra son avantage fiscal limité à 700 euros (14 % de 5 000 euros).

Qui peut ouvrir un PER individuel ?

Tout le monde peut ouvrir un PER : salarié, non salarié, fonctionnaire La souscription est ouverte à toute personne physique, résidant en France, et sans aucune limite d’âge. Il existe 2 sortes de PER Individuels : le PER « Assurance » géré par un assureur, et le PER « Titres » géré par un gestionnaire d’actifs.

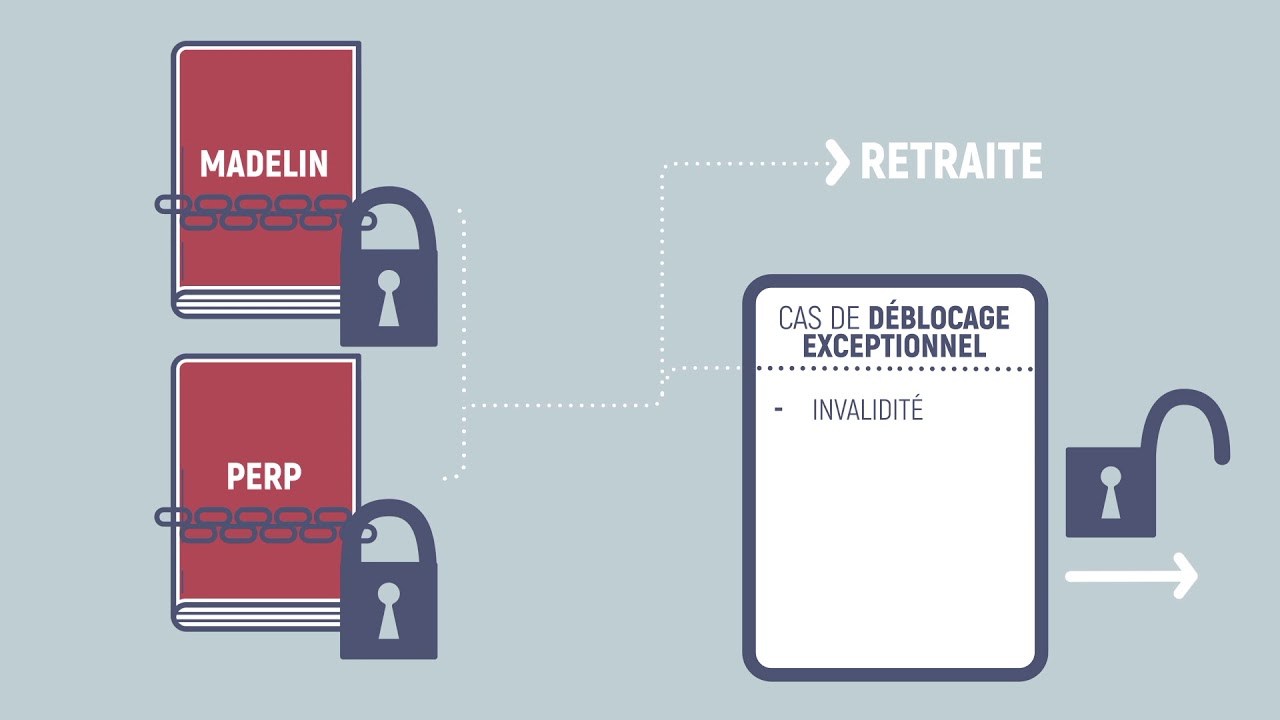

Comment récupérer l’argent d’un PER ?

Concrètement, le déblocage anticipé du PER se fait en envoyant une lettre, de préférence recommandée, à l’organisme gestionnaire, accompagnée d’un justificatif d’identité, d’un relevé d’identité bancaire et d’un justificatif de la situation exceptionnelle de déblocage anticipé.

Quel est le meilleur PER ?

Classement des meilleurs PER

- 10 170,00 € Ampli- PER Liberté Ampli Mutuelle.

- 10 170,00 € PER Carac. Carac.

- 10 170,00 € PER Objectif retraite by epargnissimo. Epargnissimo.

- 10 170,00 € Evolution PER . Assurancevie.com.

- 10 166,00 € Meilleurtaux liberté PER .

- 10 165,00 € Linxea Spirit PER .

- 10 165,00 € PER Yomoni.

- 10 160,00 € Matla.

Quel âge pour souscrire un PER ?

– Le Plan Epargne Retraite est ouvert à tous quel que soit l’âge ou le statut professionnel de l’épargnant. – L’âge optimal pour souscrire un PER est 30 ans.

Est-il possible d’avoir plusieurs PER ?

Combien de PER peut-on ouvrir ? Une personne peut avoir plusieurs plans d’épargne retraite. Elle peut détenir un PER d’entreprise et un PER individuel, plusieurs PER d’entreprise et plusieurs PER individuels… Sur ce point le législateur n’a pas imposé de limite.

Quel est le taux d’un PER ?

Le rendement servi de son nouveau produit d’épargne retraite (MIF PER Retraite) est de 1,70%, identique à celui de ses fonds en euros, stable par rapport à 2020.

Comment payer moins d’impôts avec un PER ?

Pour optimiser l’avantage fiscal du PER, vous pouvez donc verser jusqu’au plafond. Ce plafond d’épargne retraite figure sur votre avis d’imposition 2020 (page 2 et/ou 3), avec le détail de son calcul et notamment le rattrapage des plafonds non utilisés lors des 3 années précédentes.

Quel est le PER le plus avantageux ?

➡️ Avec son fonds euro à 1,66% en 2021, le PER Évolution est idéal si vous souhaitez privilégier la sécurité puisque celui-ci est accessible sans contrainte d’unité de compte contrairement à beaucoup d’autres. Jusqu’à 250 € offerts avec le PER Évolution ! En savoir plus !

Quel PER individuel choisir ?

Comparatif PER : Le top 3 parmi les meilleurs PER individuels

- Assureur : Abeille (ex-Aviva)

- Frais sur versement : 0%,

- Frais gestion fonds euros Rendement : 0,60%

- Frais gestion UC : 0,60%

- Versement min : 500 €

- Perf. fonds euros Rendement 2021 : 1,66%

Quel PER choisir ?

Attention aux frais sur versement : il vaut mieux choisir un PER sans frais sur versement (on en parle après). Et on peut aussi choisir un PER avec une bonne gamme d’unités de compte, avec notamment des SCPI (la « pierre-papier ») et des trackers (fonds indiciels), de façon à pouvoir obtenir une bonne performance.

Quel est le meilleur placement retraite ?

Or, en matière de liquidité, l’Assurance Vie est le placement roi. De ce point de vue, l’Assurance-Vie offre un confort inégalable. Vous pouvez réaliser un retrait sur votre contrat d’Assurance-Vie à tout moment. L’Assurance-Vie est donc bien plus flexible qu’un Plan Epargne Retraite.

Comment savoir si on a un PER ?

Autre possibilité pour retrouver la trace de votre contrat : interroger l’entreprise dans laquelle vous avez travaillé, si elle existe toujours, et/ou vos ex-collègues pour leur demander les références de l’organisme auprès duquel le contrat a été souscrit.

Qui paie plus de 10.000 euros d’impôts ?

A l’autre extrémité du barème, parmi les 8,9 millions de foyers sous la barre des 10 000 euros de RFR, théoriquement non imposables, 713 875 ont dû payer l’impôt 2020…

Comment déduire le PER ?

Les versements sont déductibles à hauteur du montant le plus élevé entre : 10% des revenus d’activité professionnelle nets de frais, dans la limite maximale de 10% de 8 fois le plafond annuel de la sécurité sociale (PASS) de l’année précédente soit 32 419 € de déduction maximum pour les versements réalisés en 2020.

Est-il possible d’avoir plusieurs PER ?

Une personne peut avoir plusieurs plans d’épargne retraite.

Elle peut détenir un PER d’entreprise et un PER individuel, plusieurs PER d’entreprise et plusieurs PER individuels… Sur ce point le législateur n’a pas imposé de limite.

Qui gère un PER ?

Cet article fait le point sur son fonctionnement concret. Deux types de PER Obligatoire coexistent : le PER « Assurance » géré par un assureur et le PER « Titre » géré par un gérant d’actifs. Globalement, la déductibilité de vos versements et les conditions de sortie sont identiques entre les 2 produits.

Ou ouvrir un PER ?

Un plan épargne retraite d’entreprise peut être ouvert dans toute société, peu importe sa forme juridique et son secteur d’activité. La seule condition à respecter est que l’entreprise en question compte au moins 1 salarié qui ne soit pas le chef d’entreprise.

N’oubliez pas de partager l’article !