L’option pour ces différents taux de prélèvement forfaitaire libératoire doit être effectuée au plus tard au moment des retraits ou des dénouements de contrat auprès de l’établissement payeur. Les gains générés par de nouveaux versements effectués depuis le 27 septembre 2017 sont, par défaut, soumis au PFU.

Deuxièmement, Quand sont prélevés les prélèvements sociaux sur un PEL ? Tout dépend de la date d’ouverture du plan. Pour les PEL ouverts avant le 1er mars 2011, les prélèvements sociaux sont prélevés en une fois, au dixième anniversaire du plan (ou au moment de sa clôture si celle-ci intervient avant), puis tous les ans.

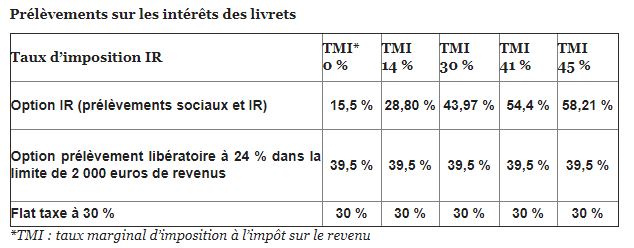

Quel prélèvement sur intérêt PEL ?

Ensuite Lors du versement des intérêts, l’établissement bancaire doit effectuer un prélèvement forfaitaire unique de 30 %, qui correspond à l’impôt sur le revenu, à hauteur de 12,8 %, et aux prélèvements sociaux, à hauteur de 17,20 %.

Comment fonctionne le prélèvement forfaitaire libératoire ? Qu’est-ce le prélèvement forfaitaire libératoire? Il est dit « libératoire » en ce qu’il libère le contribuable de tout impôt sur le revenu de ses placements : il est versé directement à l’administration fiscale par l’établissement ou l’organisme financier détenteur des placements.

Ainsi, Comment choisir entre versement libératoire et imposition classique ? Imposition classique : vous aurez un abattement de 50%, donc 12 500 euros de revenus imposables. La première tranche d’imposition débutant à 10 064 euros : vous serez imposé à hauteur de 11% sur 1 936 euros, soit environ 213 euros. Prélèvement libératoire : le taux est de 1,7% pour ce type d’activité.

Pourquoi choisir le prélèvement libératoire ?

Le versement comporte en effet certains avantages : vous payez votre impôt sur le revenu tout au long de l’année, sans régularisation le dernier mois. le calcul du montant est automatique et prévisible. vous payez moins d’impôts si votre chiffre d’affaires est moins important, puisque le taux est fixe.

Comment choisir son type d’impôt en Auto-entrepreneur ?

Pour ses impôts, l’auto-entrepreneur doit faire son choix entre deux options au moment de sa déclaration d’activité. Il a la possibilité d’opter soit pour le régime fiscal classique avec application du barème progressif de l’impôt sur le revenu, soit pour le prélèvement libératoire de l’impôt sur le revenu.

Comment opter pour le prélèvement libératoire ?

Les modalités d’application du versement libératoire

L’option doit être adressée à l’Urssaf. Vous adressez votre demande au plus tard le 30 septembre pour une application l’année suivante. Par exemple, pour les revenus 2023, l’option doit être au plus tard exercée le 30 septembre 2022.

Comment changer le prélèvement libératoire ?

Pour annuler le prélèvement libératoire, l’auto-entrepreneur doit suivre la même procédure que pour la demande d’option. Ainsi, il faut envoyer une demande auprès de l’URSSAF ou de la caisse de la SSI. Et ce, au plus tard le 30 septembre de l’année en cours pour un effet au 1er janvier de l’année suivante.

Quelle différence entre prélèvement forfaitaire libératoire et non libératoire ?

Autrement dit, à la différence d’un prélèvement libératoire, le prélèvement non libératoire n’a qu’une valeur d’acompte. Et cet acompte peut se révéler insuffisant si la tranche d’imposition du contribuable dépasse le taux du prélèvement forfaitaire.

Comment changer de régime d’imposition ?

Pour changer de régime d’imposition, vous devez adresser votre demande sur papier libre à votre Service des Impôts des Entreprises référent. Dans le cas d’une création et pour une application immédiate, la demande doit être effectuée au maximum le dernier jour du 3ème mois qui suit la création de l’entreprise.

Comment calcul l’impôt Liberatoire au Cameroun ?

Il s’agit des impôts tel que : l’impôt sur les sociétés au taux de 30% majoré de 10% au titre des centimes additionnels communaux soit au total 33% prélevé sur l’ensemble des bénéfices nets réalisés par les personnes morales au cours de l’exercice budgétaire.

Quel avantage versement libératoire Auto-entrepreneur ?

Ce dossier a été mis à jour pour la dernière fois le 12 janvier 2022. Un micro-entrepreneur peut opter pour le versement libératoire de l’impôt sur le revenu. Cette option le libère de l’impôt dû sur les revenus qu’il dégage avec sa micro-entreprise.

Quelle différence entre PFU et PFL ?

La différence fondamentale entre le Prélèvement Forfaitaire Unique et le Prélèvement Forfaitaire Libératoire : le PFU est mécanisme un acompte d’imposition, contrairement au PFL qui permettait au contribuable de s’acquitter immédiatement de l’impôt.

Qui peut demander à être dispensé de prélèvement forfaitaire libératoire ?

Pour les intérêts, vous pouvez être dispensé du prélèvement forfaitaire obligatoire non libératoire de 12,8 %, acquitté au titre de l’impôt sur le revenu si votre revenu fiscal de référence pour l’année N-2 était inférieur à 25 000 € pour une personne seule ou 50 000 € pour un couple (mariage ou PACS).

Comment passer de la déclaration contrôlée au micro BNC ?

Exemple : En 2020, vous aviez un CA de 75 000 €, et étiez donc en déclaration contrôlée. En 2021, vous faites un CA de 66 000 €. Vous restez pour cette année en déclaration contrôlée et devrez établir une 2035 avant mai 2022. Vous pourrez ensuite bénéficier du micro-BNC pour vos revenus de l’année 2022.

Comment choisir entre micro BIC et régime réel ?

Le régime réel est plus attractif si la somme des charges déductibles et de l’amortissement dépasse 50 % des loyers (l’abattement forfaitaire en micro-BIC). Si les revenus locatifs annuels sont supérieurs à 70 000 €, le régime réel s’impose. Sous ce seuil, les deux types de fiscalité en LMNP sont possibles.

Qui paie l’impôt Liberatoire au Cameroun ?

L’Impôt Libératoire (IL) est un impôt acquitté par les contribuables exerçant une activité commerciale ou industrielle ne relevant ni du régime de base, ni du régime du bénéfice réel, ni du régime du simplifié d’imposition.

Qui paye l’impôt Liberatoire ?

Le Régime De l’Impôt Libératoire

Les contribuables soumis à l’Impôt Libératoire sont ceux exerçant une activité commerciale, industrielle, artisanale ou agropastorale ne relevant ni du régime du réel, ni du régime simplifié, et dont le chiffre d’affaire n’excède pas 10 millions de FCFA.

Quel est la base de calcul de l’impôt sur les sociétés au Cameroun ?

La base imposable de l’impôt sur les sociétés est égale au chiffre d’affaires moins tous les frais engagés par l’entreprise pour obtenir ce chiffre d’affaires.

Quels sont les revenus soumis au prélèvement libératoire ?

Quels sont les revenus soumis au prélèvement libératoire ?

- Les revenus issus de placements à taux fixe abandonnés au profit d’organismes d’intérêt général.

- Les produits de placements à revenu fixe et produits de bons ou contrats de capitalisation payés dans un État ou territoire non coopératif.

Comment choisir entre PFU et bareme progressif ?

Quand opter pour l’imposition au barème progressif ? A priori, pour savoir s’il est préférable de choisir le barème progressif, il suffit de comparer votre taux d’imposition et le taux du PFU qui s’élève à 12,8 %. Il n’est pas nécessaire de tenir compte des prélèvements sociaux qui restent dus dans les deux cas.

Quels sont les revenus soumis au PFU ?

Les « placements à revenu fixe » concernés par la flat tax sont les comptes sur livret (hors livrets défiscalisés), les comptes à terme, les PEL de plus de 12 ans (ou ouverts à partir de 2018), les CEL ouverts à partir de 2018, les prêts participatifs, les intérêts de parts sociales et les dividendes.

Quel est le montant du PFL pour une Plus-value issue d’un contrat d’assurance vie ouvert depuis plus de 8 ans et inférieur à 150 000 € ?

*Le PFU est au total de 30 % (sauf après 8 ans pour les versements de moins de 150 000 €), car il se compose non seulement de la taxation à 12,8 % mais aussi des prélèvements sociaux établis à 17,20 %.

Puis-je bénéficier d’une dispense du prélèvement forfaitaire non libératoire ?

Vous pouvez être dispensé du prélèvement forfaitaire obligatoire non libératoire de 12,8 %, acquitté au titre de l’impôt sur le revenu au moment du versement des intérêts, si votre revenu fiscal de référence pour l’année N-2 était inférieur à 25 000 € pour une personne seule ou 50 000 € pour un couple (mariage ou PACS)

Qui est exonéré des prélèvements sociaux ?

Sont exonérés des prélèvements sociaux : les pensionnés dont le revenu fiscal de référence est inférieur au seuil d’assujettissement (cf barèmes ci-dessous) les retraités titulaires d’un avantage non contributif (ASI, ASPA, Allocation supplémentaire…).

Pourquoi demander une dispense d’acompte ?

1) La dispense d’acompte ne change jamais la fiscalité pour les dividendes, quel que soit sa tranche d’imposition ! 2) Le fait de signer la dispense d’acompte permet une nouvelle fois d’éviter une avance de trésorerie la première année.

Comment passer du réel au micro foncier ?

Du régime réel au micro-foncier

Après 3 années (ou plus) en régime réel, vous pouvez revenir au régime micro-foncier quand vous le voulez. Si vous avez des déficits fonciers des années précédentes que vous n’avez pas encore déduits, vous pourrez les déduire du revenu net foncier (revenu brut après abattement de 30 %).

N’oubliez pas de partager l’article !