Patrimoine Immobilier : 115 000 euros. Patrimoine Financier : 24 500 euros (dont 7 000 euros d’épargne de précaution) Patrimoine Professionnel : 0 euros. Patrimoine Résiduel : 10 500 euros.

Ainsi, Quel épargne à 35 ans ?

« À 35 ans, il est logique d’investir entre 20 % et 40 % de son assurance-vie en unités de compte (fonds profilés, fonds actions, etc.), afin de dynamiser son épargne.

Par ailleurs, Quel patrimoine à quel âge ? Le patrimoine des français selon leur catégorie d’âge

| Patrimoine brut moyen (en euros) | Patrimoine net moyen (en euros) | |

|---|---|---|

| Moins de 30 ans | 60 000 | 40 000 |

| Entre 30 et 39 ans | 190 000 | 120 000 |

| Entre 40 à 49 ans | 280 000 | 225 000 |

| Entre 50 et 59 ans | 325 000 | 290 000 |

• 14 sept. 2020

de plus, Quelle épargne pour être riche ? Si votre salaire est inférieur à 1 000€, vous épargnerez idéalement 5% de vos revenus. Si vous gagnez entre 1 000 et 1 500€ par mois, cette épargne peut monter à 10%. Si vous gagnez entre 1 500 et 2 000€ par mois, vous avez la possibilité d’épargner 15%.

Quel patrimoine pour vivre sans travailler ? 1 760 euros, c’est le revenu mensuel minimum que les Français estiment nécessaire pour vivre selon une étude parue en 2019. Pour disposer d’une telle somme chaque mois sans travailler, comme c’est le rêve d’un grand nombre de Français, des calculs et des mesures s’imposent !

Quel patrimoine à 40 ans ?

Selon les données de l’INSEE, le patrimoine brut moyen des personnes situées dans la quarantaine est compris entre 190 000 et 2 800 000 euros alors que leur patrimoine net moyen s’élève à 225 000 €.

Quelle épargne à 40 ans ?

Il existe une réponse toute faite, alors la voici : à 40 ans, il faudrait avoir amassé l’équivalent de trois fois son salaire annuel.

Quel épargne pour les jeunes ?

En matière d’ épargne , il est possible d’ouvrir à un mineur :

- un livret A ;

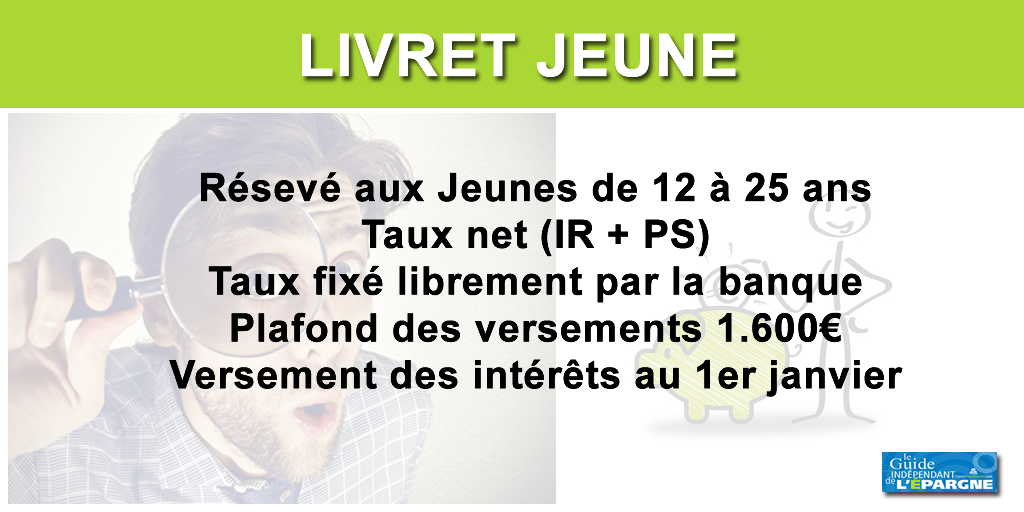

- un livret jeune (à partir de 12 ans) ;

- un compte épargne logement (CEL) ;

- un plan d’ épargne logement (PEL) .

Quelle épargne à 50 ans ?

À 50 ans, veillez à ne pas dépasser 50% d’unités de compte dans vos contrats. Et 40% une fois l’âge des 60 ans atteint. Ce sont là les limites généralement recommandées par les spécialistes. Ne négligez pas d’agir de même sur d’autres enveloppes comme votre épargne salariale et votre PER.

Quelle épargne à 40 ans ?

Pour une préparation efficace de la retraite, Fidelity considère que 3 ans de revenus annuels constituent un bon montant à 40 ans. Enfin, selon l’INSEE, si vous avez plus de 220 000 euros de côté entre 40 ans et 49 ans, vous faites partie des riches !

Comment devenir riche avec 3000 euros ?

Pour faire fructifier cette somme, plusieurs solutions sont possibles :

- Les assurances-vie de fonds en euros ,

- Le Plan d’Épargne Retraite,

- Les SCPI,

- Le crowdfunding immobilier,

- La bourse,

- Les places de parking…

Comment faire de l’argent avec 100.000 euros ?

Pour placer 100 000 euros, les particuliers disposent de plusieurs possibilités : les livrets d’épargne. les actifs financiers via un PEA ou une assurance vie. un projet immobilier via un club deal immobilier ou une SCPI.

Quel patrimoine à 50 ans ?

Figure 1 – Montants de patrimoine net début 2018

| Moyenne | 9 e décile | |

|---|---|---|

| 30 à 39 ans | 129 200 | 327 500 |

| 40 à 49 ans | 219 900 | 506 100 |

| 50 à 59 ans | 299 700 | 653 500 |

| 60 à 69 ans | 315 200 | 677 100 |

• 27 mai 2021

Quel capital pour une rente de 1000 euros ?

Lecture : pour obtenir une rente de 1000 € par mois, soit 12 000 € par an, il faut détenir un capital de 300 000 € et le placer à 4 % annuels.

Quel salaire pour vivre confortablement ?

3284 euros : le salaire minimum pour vivre décemment en famille en France.

Est-ce possible de vivre sans travailler ?

Vous devez disposer de plusieurs ressources pour pouvoir exécuter vos plans. Bâtir un projet de vie nécessite un capital. Celui-ci est à délimiter selon l’envergure de votre projet et les objectifs que vous visez. Une bonne gestion des fonds est indispensable pour pouvoir vivre sans travailler.

Quelle épargne à 45 ans ?

45 ans est donc le moment d’accroître votre effort d’épargne en parallèle de l’immobilier. Pour commencer, vérifiez que vous ayez toujours une épargne de précaution suffisante dans des dispositifs liquides (Livret A ou Livret de développement durable).

Comment bâtir son patrimoine entre 40 et 60 ans ?

Diversifier son patrimoine

Pour ce faire, n’hésitez pas à piocher parmi les différentes familles de placements (immobilier locatif, actions, obligations, livrets d’épargne…). Mais la diversification se pratique également à l’intérieur de chaque poche d’investissement, par exemple le PEA ou l’assurance-vie.

Quel est le montant d’une retraite confortable ?

1150 euros nets par mois : Selon une étude de l’Observatoire national de la pauvreté et de l’exclusion sociale (INPES) de 2015, il fallait 1150 euros par mois, à une personne seule retraitée, pour » vivre décemment « .

Quelle épargne à 45 ans ?

L’assurance vie est la solution d’épargne la plus plébiscitée en France(1) et ce n’est pas un hasard ! Ce dispositif permet de faire fructifier son épargne avec notamment la possibilité de placer son argent sur les marchés financiers (unités de compte) en optant pour un contrat d’assurance vie multisupports.

Quel est le montant d’une bonne retraite ?

La pension de retraite de base

Ce montant correspond à la moyenne des salaires des 25 meilleures années d’activité, dans la limite du plafond de la Sécurité sociale. (SAM) d’environ 16 500 € bruts (estimation en tenant compte de l’évolution annuelle de la valeur du SMIC de 1995 à 2020, soit les 25 dernières années).

Où investir son argent quand on est jeune ?

L’achat immobilier par un jeune actif qui veut investir a plusieurs avantages. C’est sans doute l’un des meilleurs placements pour un jeune en terme de rendement. C’est un placement qui protège bien de l’inflation puisque tu peux revaloriser les loyers chaque année.

Quelle épargne à 20 ans ?

À 20 ans, votre épargne a été constituée à partir d’argent de poche et de vos premiers salaires, qu’il s’agisse de petits boulots ou d’un réel début de vie professionnelle. Vos objectifs financiers doivent être de ne pas avoir de dette, et d’avoir de l’épargne de précaution, à hauteur de 3-6 mois de dépenses.

Quel livret pour un enfant de 11 ans ?

Les livrets réglementés accessibles aux mineurs sont le Livret A, le Livret Jeune, le PEL et le CEL. Leurs taux ne sont pas très rémunérateurs, mais leur utilisation est souple et l’argent reste toujours disponible.

N’oubliez pas de partager l’article !