Selon les données de l’INSEE, le patrimoine brut moyen des personnes situées dans la quarantaine est compris entre 190 000 et 2 800 000 euros alors que leur patrimoine net moyen s’élève à 225 000 €.

Ainsi, Quel épargne à 40 ans ?

Ne vous demandez donc pas “combien avoir de côté à 40 ans”, mais plutôt “quel type d’épargne avoir à 40 ans”. La bonne réponse est “l’épargne destinée à la retraite (en plus de l’épargne de précaution et de l’épargne projet, que vous devez déjà avoir constituées).

Par ailleurs, Quel patrimoine à quel âge ? Le patrimoine des français selon leur catégorie d’âge

| Patrimoine brut moyen (en euros) | Patrimoine net moyen (en euros) | |

|---|---|---|

| Moins de 30 ans | 60 000 | 40 000 |

| Entre 30 et 39 ans | 190 000 | 120 000 |

| Entre 40 à 49 ans | 280 000 | 225 000 |

| Entre 50 et 59 ans | 325 000 | 290 000 |

• 14 sept. 2020

de plus, Quelle épargne à 45 ans ? 45 ans est donc le moment d’accroître votre effort d’épargne en parallèle de l’immobilier. Pour commencer, vérifiez que vous ayez toujours une épargne de précaution suffisante dans des dispositifs liquides (Livret A ou Livret de développement durable).

Comment bâtir son patrimoine entre 40 et 60 ans ? Diversifier son patrimoine

Pour ce faire, n’hésitez pas à piocher parmi les différentes familles de placements (immobilier locatif, actions, obligations, livrets d’épargne…). Mais la diversification se pratique également à l’intérieur de chaque poche d’investissement, par exemple le PEA ou l’assurance-vie.

Quelle épargne à 45 ans ?

L’assurance vie est la solution d’épargne la plus plébiscitée en France(1) et ce n’est pas un hasard ! Ce dispositif permet de faire fructifier son épargne avec notamment la possibilité de placer son argent sur les marchés financiers (unités de compte) en optant pour un contrat d’assurance vie multisupports.

Quelle épargne à 35 ans ?

« À 35 ans, il est logique d’investir entre 20 % et 40 % de son assurance-vie en unités de compte (fonds profilés, fonds actions, etc.), afin de dynamiser son épargne.

Quelle épargne à 50 ans ?

À 50 ans, veillez à ne pas dépasser 50% d’unités de compte dans vos contrats. Et 40% une fois l’âge des 60 ans atteint. Ce sont là les limites généralement recommandées par les spécialistes. Ne négligez pas d’agir de même sur d’autres enveloppes comme votre épargne salariale et votre PER.

Quel patrimoine à 60 ans ?

Quel que soit l’âge des seniors, leur patrimoine est principalement composé de livrets d’épargne (82 % du patrimoine des 50-59 ans, 80 % des 60-69 ans et 81 % des 70 ans et plus). Chez les seniors, l’élément de patrimoine qui arrive en deuxième position est le patrimoine immobilier.

Quel épargne pour être riche ?

Le seuil de richesse, établi par l’observatoire des inégalités, est fixé cette année à 3.470 euros pour une personne seule, après impôts, soit le double du niveau de vie médian que l’Insee fixe à 1.735 euros (en 2017).

Quel est le montant d’une retraite confortable ?

1150 euros nets par mois : Selon une étude de l’Observatoire national de la pauvreté et de l’exclusion sociale (INPES) de 2015, il fallait 1150 euros par mois, à une personne seule retraitée, pour » vivre décemment « .

Quel est le montant d’une bonne retraite ?

La pension de retraite de base

Ce montant correspond à la moyenne des salaires des 25 meilleures années d’activité, dans la limite du plafond de la Sécurité sociale. (SAM) d’environ 16 500 € bruts (estimation en tenant compte de l’évolution annuelle de la valeur du SMIC de 1995 à 2020, soit les 25 dernières années).

Quel patrimoine à 50 ans ?

Figure 1 – Montants de patrimoine net début 2018

| Moyenne | 9 e décile | |

|---|---|---|

| 30 à 39 ans | 129 200 | 327 500 |

| 40 à 49 ans | 219 900 | 506 100 |

| 50 à 59 ans | 299 700 | 653 500 |

| 60 à 69 ans | 315 200 | 677 100 |

• 27 mai 2021

Quelle épargne à 60 ans ?

Les livrets d’épargne : que ce soit le livret A, le livret Développement Durable ou autres, ils permettent d’avoir de l’argent disponible à tout moment. L’assurance-vie : elle permet d’investir sur un support sans risque avec un capital garanti, mais aussi sur des Sicav et FCP en actions.

Comment se construire un patrimoine ?

Ces bons réflexes viennent accompagner la stratégie patrimoniale afin de se constituer un patrimoine solide et générateur de revenus stables.

- Épargner tous les mois.

- Réduire les dépenses superflues.

- Choisir un placement adapté à son âge et à sa situation.

- Garder un œil sur les marchés.

- Diversifier les placements.

Où placer son argent pour avoir une rente mensuelle ?

Solution financière : l’assurance – vie ; Solution immobilière : la LMNP (Location Meublée Non Professionnelle) ; Solution Pierre – Papier : les SCPI (Société Civile de Placement Immobilier).

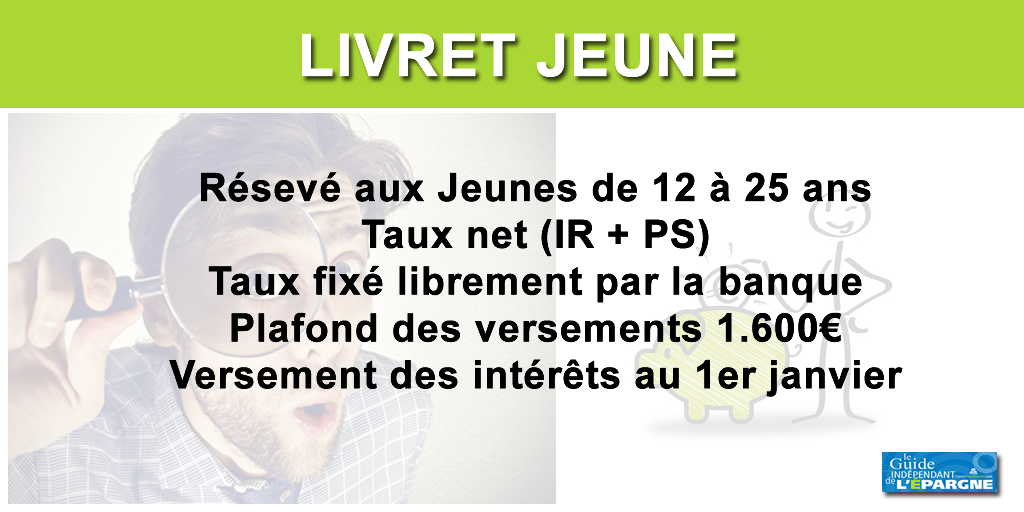

Quel épargne pour les jeunes ?

En matière d’ épargne , il est possible d’ouvrir à un mineur :

- un livret A ;

- un livret jeune (à partir de 12 ans) ;

- un compte épargne logement (CEL) ;

- un plan d’ épargne logement (PEL) .

Quelle somme épargner chaque mois ?

Si votre salaire est inférieur à 1 000€, vous épargnerez idéalement 5% de vos revenus. Si vous gagnez entre 1 000 et 1 500€ par mois, cette épargne peut monter à 10%. Si vous gagnez entre 1 500 et 2 000€ par mois, vous avez la possibilité d’épargner 15%.

Quel est le livret d’épargne qui rapporte le plus ?

Le compte qui rapporte le plus d’intérêt est le livret d’épargne populaire (LEP). Il dispose actuellement d’un taux de rémunération de 1,25 % par an. Le LEP est réservé aux personnes ayant des revenus modestes.

Comment économiser 1000 euros par mois ?

Comment épargner 1000 € par mois ? | 20 méthodes efficaces !

- Changer d’état d’esprit.

- Stopper ses abonnements.

- Acheter des génériques.

- Cuisiner et emporter ses repas.

- Économiser l’énergie.

- Vendre des choses vite fait bien fait.

- Se faire rembourser.

- Changer de forfait.

Quel capital pour la retraite ?

A rendement identique (nous avons pris une hypothèse raisonnable de 2%), il faut épargner 596 euros par mois pendant 35 ans, 734 euros par mois pendant trente ans, 1228 euros par mois pendant 20 ans, 1727 euros par mois pendant quinze ans et 2736 euros par mois pendant dix ans.

Quel est le meilleur investissement pour la retraite ?

Pour préparer votre retraite, il est recommandé de se constituer une épargne le plus tôt possible. Selon une étude d’Ipsos réalisé pour le Cercle des Épargnants, 32 % des actifs estiment que le Plan d’Épargne Retraite (PER) est le meilleur placement pour préparer leur retraite.

Comment devenir riche avec 3000 euros ?

Pour faire fructifier cette somme, plusieurs solutions sont possibles :

- Les assurances-vie de fonds en euros ,

- Le Plan d’Épargne Retraite,

- Les SCPI,

- Le crowdfunding immobilier,

- La bourse,

- Les places de parking…

Comment faire de l’argent avec 100.000 euros ?

Pour placer 100 000 euros, les particuliers disposent de plusieurs possibilités : les livrets d’épargne. les actifs financiers via un PEA ou une assurance vie. un projet immobilier via un club deal immobilier ou une SCPI.

N’oubliez pas de partager l’article !