En consultant votre RIB, vous avez probablement déjà remarqué le numéro IBAN. L’IBAN est un acronyme qui veut dire « International Bank Account Number », ce qui signifie que c’est le numéro international de votre compte bancaire.

Ainsi, Puis-je donner mon numéro de compte bancaire ?

Rassurez-vous, le risque est quasi-inexistant. En effet, détenir un numéro de compte bancaire ne permet pas de débiter ce compte, seulement de le créditer. En aucun cas le fait de fournir votre IBAN donne autorisation de prélèvement (le fameux SEPA).

Par ailleurs, Pourquoi il ne faut pas donner son RIB ? Le seul risque de fraude qui pourrait exister est très isolé. Il consisterait à falsifier un titre interbancaire de paiement (TIP) en y inscrivant vos coordonnées bancaires.

de plus, Est-il dangereux de donner un relevé de compte ? Le relevé d’identité bancaire ne sert pas qu’à envoyer de l’argent d’un compte vers un autre, il sert également aux organismes qui le détiennent à ordonner des prélèvements pour se faire régler. Il est donc tout à fait possible d’être victime de prélèvement abusif en ayant communiqué un RIB.

Est-ce que l’IBAN est confidentiel ? Le code IBAN n’est pas confidentiel. Il fait partie de ces coordonnées bancaires que l’on doit remettre à des tiers pour certaines opérations (virements automatiques ou ponctuels, prélèvements, etc.). Toutefois, l’utilisation de cette information bancaire est sécurisée.

Qu’est-ce qu’on peut faire avec un numéro de compte ?

En effet, il contient les informations nécessaires pour faire un virement ou un prélèvement sur votre compte. C’est pour cette raison qu’il est nécessaire de le transmettre pour régler des factures comme celle de l’électricité ou du gaz. Il permet également de recevoir de l’argent, de votre employeur par exemple.

Quel risque de donner son RIB ?

En clair, quelqu’un qui détient votre RIB, et seulement votre RIB, peut vous envoyer de l’argent, mais n’a pas la possibilité d’en débiter. Transmettre votre RIB à quelqu’un, voire même en perdre un exemplaire n’est pas bien grave mais ce n’est pas une raison pour laisser trainer vos RIB n’importe où.

Est-ce que je peux donner mon RIB ?

Il est possible de transmettre son RIB sans danger, ou presque. Soyez rassurés : les risques liés à la détention d’un relevé d’identité bancaire sont minimes. Si quelqu’un venait à être en possession de votre RIB, il n’aurait pas la possibilité de débiter votre compte bancaire.

Est-il possible de pirater un compte bancaire avec un RIB ?

Avec la précision et les détails intégrés dans un RIB, on peut tendre à croire que les « hackers » sauront facilement pirater un compte bancaire, même si on sait que le RIB est utilisé pour un versement et non pour un retrait d’argent.

Qu’est-ce que l’on peut faire avec un RIB ?

Un RIB peut vous être demandé pour effectuer un virement sur votre compte bancaire (salaire, prestation sociale, remboursement de frais de santé…). Il peut également être utilisé, selon les cas, pour payer certains services par le prélèvement automatique (une facture d’électricité, un abonnement à internet…).

Quels sont les risques d’un virement bancaire ?

Il n’y a pas vraiment de risque à effectuer un virement bancaire sauf celui de se tromper dans la saisie du numéro de compte du bénéficiaire. Il faut donc être vigilant et vérifier à deux fois avant de valider.

Est-ce légal de demander un relevé de compte bancaire ?

Oui. Avant d’accorder un prêt, l’établissement de crédit a l’obligation légale de vérifier votre solvabilité, c’est-à-dire votre capacité à rembourser le crédit que vous demandez.

Qui a le droit de me demander mes relevés de compte ?

Seuls les contrôleurs sur place, dans le cadre d’un contrôle sur place, peuvent demander aux banques, au moyen du droit de communication bancaire, des relevés de compte».

Quand jeter les relevés de compte ?

Quand jeter les relevés de compte ? Après la date légale de conservation, soit 5 ans, vous êtes en droit de jeter vos relevés de compte en banque.

Pourquoi donner son code IBAN ?

Il sert essentiellement à mettre en place un prélèvement, unique ou récurrent, entre son compte bancaire et un autre. Il n’est donc pas confidentiel : on donne son numéro IBAN à son employeur, par exemple, afin qu’il puisse nous verser notre salaire.

Est-il dangereux de donner son RIB pour un virement ?

Il est possible de transmettre son RIB sans danger, ou presque. Soyez rassurés : les risques liés à la détention d’un relevé d’identité bancaire sont minimes. Si quelqu’un venait à être en possession de votre RIB, il n’aurait pas la possibilité de débiter votre compte bancaire.

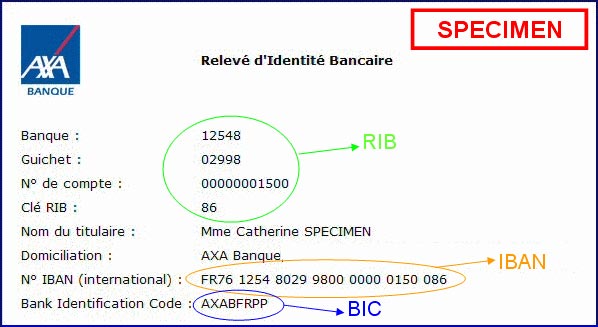

Quelle est la différence entre RIB et IBAN ?

L’IBAN (26 caractères)

L’IBAN est donc l’un des codes inclus dans le RIB permettant de réaliser des transactions bancaires. Toutefois, dans certains cas comme le virement par SMS, le client n’est pas toujours obligé d’indiquer le RIB pour faire un virement vers un compte.

Quel est le numéro de compte ?

Le premier ensemble de chiffres imprimés à gauche au bas du chèque concerne le numéro d’acheminement à neuf chiffres de votre banque. Le deuxième ensemble, qui comporte 11 chiffres, est votre numéro de compte. Le troisième ensemble de nombres, qui est le plus court, correspond au numéro du chèque.

Comment fonctionne le compte 512 ?

Exemple: un crédit de 100 euros dans la compte banque 512 correspond à un débit de 100 euros inscrit sur le relevé bancaire. Cela signifie que lorsque l’entreprise effectue un dépôt à la banque, la banque lui doit ses fonds, elle est débitrice de cette somme à l’égard de l’entreprise.

Où se trouve le numéro de compte bancaire ?

Le numéro de compte bancaire est indiqué sur votre relevé de compte. Généralement le numéro de compte en banque est indiqué tout en haut du relevé ou juste au-dessus des différentes opérations effectuées sur le compte. Le numéro de compte bancaire apparaît également sur vos relevés d’identité bancaire (RIB).

Est-il possible de retirer de l’argent avec un RIB ?

En réalité, la réponse est, oui et non ! Car afin de prélever de l’argent sur le compte d’une personne, vous avez effectivement besoin de son RIB. Cependant, le RIB seul ne sera pas suffisant. Il vous faut en plus une autorisation de prélèvement signé par cette personne.

Pourquoi demander un RIB ?

Or, s’assurer que le client est bien qui il prétend est une exigence légale avant d’ouvrir un compte bancaire. Afin de pallier ce manquement, la banque demande au client de fournir un RIB d’une autre banque, ce qui signifie que le client est forcément déjà passé par un entretien physique à un moment donné.

Comment se faire payer avec un RIB ?

Si vous souhaitez effectuer un paiement par RIB, vous devrez donc envoyer un Relevé d’Identité Bancaire au prestataire ou fournisseur afin de payer vos factures (ou autre) par prélèvement automatique.

Quelle est la différence entre un RIB et un IBAN ?

Le RIB est un document, tandis que l’IBAN est une suite de caractères. RIB est l’abréviation de « Relevé d’identité bancaire ». Ce document est une carte d’identité bancaire. L’IBAN est un code figurant sur le RIB qui permet l’identification de votre compte en banque.

N’oubliez pas de partager l’article !