Seulement avec l’autorisation des parents

Il faut la signature d’un représentant légal, soit le père, la mère ou le tuteur, pour ouvrir un compte à un enfant mineur. Sachez aussi que les juniors ne sont pas éligibles à tous les produits bancaires.

Deuxièmement, Quel compte pour un enfant de 5 ans ? Le Livret Jeune de Monabanq

En plus du compte courant, Monabanq commercialise des produits financiers (PEA, comptes-titres), des assurances (vie, santé, auto…), des crédits à la consommation ainsi que des livrets d’épargne. Parmi ces derniers figure le Livret Jeune de Monabanq pour les enfants entre 0 et 12 ans.

Comment ouvrir un compte bancaire pour un bébé ?

Ensuite Pour ouvrir un compte en banque (appelé aussi compte courant, compte à vue ou compte de dépôt) à votre enfant mineur, il vous suffit de vous rendre à votre agence bancaire muni d’une pièce d’identité et d’un justificatif de domicile de moins de 3 mois (quittance EDF/GDF, quittance de loyer,…).

Comment ouvrir un compte bancaire pour un tiers ? La procuration pour un compte bancaire permet au titulaire d’un compte de donner mandat à un tiers, appelé mandataire, pour gérer son compte. Dans la plupart des cas, il est nécessaire de se rendre en agence et de remplir une demande de procuration bancaire. Ce document est rempli et signé par le titulaire du compte.

Ainsi, Quel type de compte ouvrir pour un bébé ? Vous pouvez l’ouvrir quel que soit l’âge de l’enfant. Le livret épargne Zébulon au LCL : il est destiné aux enfants de 0 à 12 ans, avec un plafond à 2 000 euros, et son taux brut à 0,60 % (décembre 2021). Le livret Premier Pas de la Banque Populaire: ce livret d’épargne accompagne l’enfant de sa naissance à ses 12 ans.

Quel compte en banque pour enfant ?

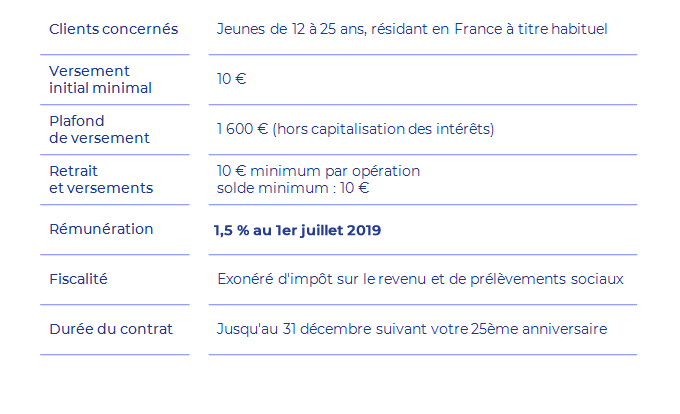

A partir de 12 ans, il existe le livret Jeune. Il s’agit d’un livret d’épargne dont les banques fixent librement le taux d’intérêt (au moins égal au livret A). Ce livret est plafonné à 1 600 €, intérêts capitalisés non compris. Le livret jeune est disponible jusqu’aux 25 ans de l’enfant.

Quel compte bancaire pour mon enfant ?

Les banques classiques et quelques banques en ligne proposent des formules de compte bancaire pour mineur : BNP Paribas, Monabanq, CIC, Banque Postale, LCL, Boursorama, Société Générale, Caisse d’épargne, Crédit Agricole. Pour un apprenti majeur, celui-ci pourra alors choisir la banque de son choix selon ses revenus.

Quel compte rapporte le plus pour un enfant ?

Les livrets d’épargne

Le Livret A est certainement le placement le plus connu et le plus utilisé pour placer une somme d’argent pour les enfants / petits-enfants. Et pour cause, son plafond est de 22 950 € net de prélèvements et d’impôts.

Puis-je ouvrir un livret A pour mon Petit-fils ?

Le livret ne peut être ouvert qu’avec l’accord du représentant légal de l’enfant (parent). Il ne peut donc pas y avoir d’effet surprise. Il ne peut y avoir qu’un seul livret A par titulaire. Une ouverture à l’initiative des grands-parents, ne permet plus aux parents de faire de même.

Comment ouvrir un livret A pour un bébé ?

LE LIVRET A : POUR ÉPARGNER DÈS LA NAISSANCE

Toute personne, majeure ou mineure, peut ouvrir un livret A. Les parents doivent être en mesure de produire une copie de l’acte de naissance ou du livret de famille pour pouvoir signer le contrat d’ouverture.

Ou ouvrir un livret A pour bébé ?

A La Banque Postale 1,50€ suffit pour ouvrir un Livret A(1) à votre enfant dès sa naissance. Vous pouvez y déposer les sommes que vous souhaitez à votre rythme ou opter pour des versements programmés à partir de 15€ par mois.

Comment ouvrir un compte bancaire à plusieurs ?

Pour ouvrir un compte commun, tous les co-titulaires doivent signer une convention de compte joint. Les vérifications obligatoires sont les mêmes que pour un compte individuel. Chacun doit donc fournir une pièce d’identité valable et un justificatif de domicile.

Quels sont les comptes bancaires bloqués en cas de décès ?

Cas du compte indivis au décès

La banque bloque le compte en indivis au décès sans exception : le solde du compte bancaire (positif ou négatif) entre alors dans l’héritage. Le compte indivis est bloqué par la banque dans tous les cas, y compris, celui dans lequel le cotitulaire du compte est le conjoint du défunt.

Quel compte Peut-on avoir en double ?

Légalement, vous pouvez ouvrir autant de comptes en banque que vous le souhaitez. Il n’y a aucune limite. Il est ainsi possible de posséder plusieurs comptes au sein de la même banque ou un/plusieurs comptes dans différentes banques. Dans le second, cela porte un nom ; on appelle cela la multi-bancarisation.

Quel compte ouvrir pour un enfant de 3 ans ?

Comment constituer une épargne pour mon enfant de 0- 3 ans ?

- LE LIVRET A : POUR ÉPARGNER DÈS LA NAISSANCE. Toute personne, majeure ou mineure, peut ouvrir un livret A .

- LE CONTRAT D ‘ASSURANCE VIE : ACCESSIBLE AUSSI POUR UN ENFANT MINEUR.

- PEL, CEL : POUR ANTICIPER UN ACHAT IMMOBILIER À TRÈS LONG TERME.

Quel compte ouvrir pour un enfant de 11 ans ?

Un mineur peut avoir un compte courant ou un livret A à son nom dès la naissance, à la demande des parents. À partir de 10 ans, un enfant mineur peut avoir une carte à autorisation systématique, rattachée à un compte au nom du parent dans une néo-banque. Il n’est pas possible de dépenser plus que le solde du compte.

Quels sont les comptes qui rapportent le plus ?

Le compte qui rapporte le plus d’intérêt est le livret d’épargne populaire (LEP). Il dispose actuellement d’un taux de rémunération de 1,25 % par an.

Quel compte pour placer de l’argent ?

Épargne, quel placement financier choisir en 2022 ?

- Le Livret A. Le livret A est le support historique de la Caisse d’Épargne et est aujourd’hui distribué par toutes les banques.

- Les livrets d’épargne bancaires.

- Le Plan d’Epargne en Actions (PEA)

- L’assurance-vie.

- Le Plan d’Épargne Retraite (PER)

Quelle épargne pour les jeunes ?

Jusqu’à 25 ans, le Livret Jeune est idéal : ce livret d’épargne est un placement financier non imposable qui rapporte au moins autant que le Livret A (taux de 1% à compter du 1er février 2022). La plupart des banques offrent un taux de rémunération supérieur. Par exemple, le livret Jeune du Crédit Mutuel est de 1,35%.

Quel placement pour un petit fils ?

Quel placement choisir pour vos enfants ou petits -enfants ?

- Les livrets d’épargne. Le Livret A est certainement le placement le plus connu et le plus utilisé pour placer une somme d’argent pour les enfants / petits -enfants.

- Le PEL (Plan Epargne Logement)

- L’assurance-vie.

- Le PER.

- Investir en bourse.

Qui peut avoir un livret A ?

Qui peut être avoir un livret A ? Toute personne, majeure ou mineure, peut avoir un livret A. Par contre, il n’est pas possible d’avoir plus d’un livret A. À savoir : l’établissement bancaire doit interroger l’administration fiscale pour vérifier que vous n’en possédez qu’un.

Quel document pour ouvrir un livret A pour un mineur ?

Pour ouvrir un livret A, vous devez fournir à votre établissement une pièce d’identité et un justificatif de domicile de moins de trois mois. Pour les mineurs, pensez à vous munir d’une copie du livret de famille ou d’un acte de naissance. La signature d’un des parents sera également exigée.

Qui donne de l’argent pour une naissance ?

Elle peut être versée par la CAF ou l’employeur. La prime de naissance est un dispositif qui permet aux futurs parents de recevoir une prime pour financer les coûts liés à l’arrivée d’un enfant. Elle est conférée indistinctement aux hommes et aux femmes.

Comment ouvrir un compte en commun ?

Comment ouvrir un compte joint ? Tous les futurs cotitulaires doivent être présents. Vous signez une convention de compte de dépôt. Vous devez également choisir une adresse commune pour la réception des courriers de la banque.

Quelle est la différence entre un compte joint et un compte commun ?

Le compte joint est un compte bancaire en commun, ce qui signifie qu’il permet la mise en commun des revenus, avec pour finalité le plus souvent, de regrouper les dépenses ou l’épargne. Le compte commun peut être utilisé par deux personnes voire plus. On peut par exemple envisager d’ouvrir un compte joint à 3 ou 4.

Comment obtenir un compte commun ?

La procédure pour ouvrir un compte commun est la même que pour un compte individuel. Ainsi, chaque titulaire doit fournir une pièce d’identité, un justificatif de domicile de moins de trois mois et un exemplaire de signature.

N’oubliez pas de partager l’article !