Le relevé d’informations d’une assurance Auto est un document essentiel lors de la souscription d’un nouveau contrat d’assurance auto auprès d’un nouvel assureur. Ce relevé d’informations indique l’historique des sinistres enregistrés au contrat et survenus au cours des 5 dernières années.

D’une part, Qui demande le relevé d’information ? Le relevé d’information d’un véhicule est un document émis par votre assureur, regroupant un certain nombre d’informations concernant le véhicule et l’assuré qui en fait la demande. Ce document est utile lorsque vous souhaitez changer d’assurance automobile.

D’autre part, Quand demander un relevé d’information ?

Votre relevé d’information auto vous est envoyé automatiquement tous les ans à l’échéance du contrat (c’est-à-dire à sa date anniversaire de la signature). Vous pouvez quant à vous en faire la demande à tout moment, même en cours d’année, et ce même si vous ne comptez pas changer d’assurance auto.

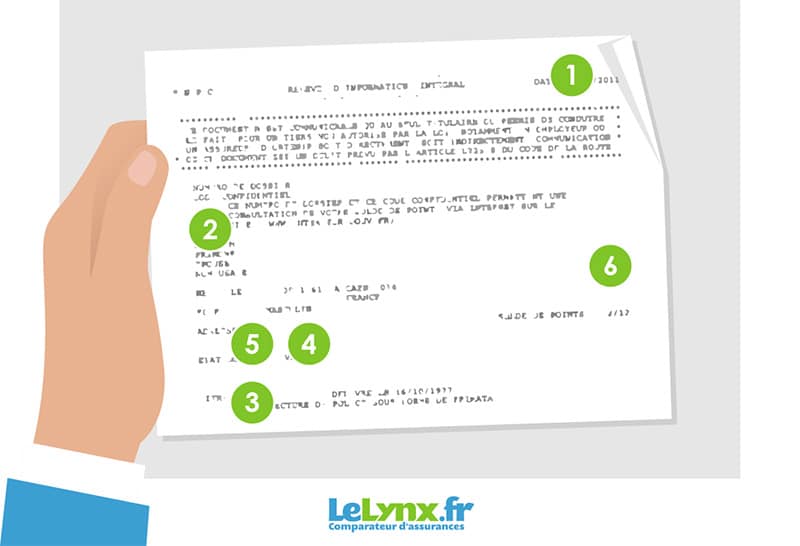

Comment lire un relevé d’information ? Comment lire les informations qu’il contient ?

- La date de souscription au contrat d’assurance.

- Les informations sur le véhicule assuré : modèle, numéro d’immatriculation, date de mise en circulation…

- Le coefficient bonus-malus actuel : en pourcentage ou en point.

Ainsi, Quand l’assureur peut il resilier un contrat ? Si vous oubliez de déclarer un nouveau risque (changement de conducteur, retrait du permis de conduire, conducteur secondaire…) ou que vous faites une fausse déclaration intentionnellement ou non (non déclaration d’antécédents d’assurance…), votre assureur est en droit de résilier votre contrat.

Comment obtenir le relevé d’information assurance suite Non-paiement ?

Certains assureurs ou intermédiaires (agents généraux, courtiers) refusent illégalement de délivrer le relevé d’information au motif du défaut de paiement. Il est conseillé dans ce cas de s’adresser directement au siège social de la société d’assurance couvrant le risque, ou à son service réclamation.

Quel papier pour changer d’assurance ?

Quels documents pour changer d’assurance auto ?

- votre relevé d’informations envoyé par votre ancien assureur.

- une copie de votre permis de conduire.

- une copie du certificat d’immatriculation (carte grise) du véhicule assuré.

Comment obtenir la délivrance d’un relevé d’information restreint RIR ?

Envoyez le formulaire et les documents à la préfecture qui vous a délivré le permis de conduire. Consultez le site de la préfecture pour savoir si la démarche se fait par courrier ou par mail. Si votre dossier est complet, la préfecture envoie par mail le RIR à votre consulat et vous informe de son envoi.

Comment savoir son malus bonus ?

Comment connaître son bonus – malus ?

- tous les ans, lors de l’envoi de votre dernier avis d’échéance. Votre bonus – malus est alors automatiquement mentionné sur le document ;

- sur votre initiative, si vous lui demandez votre relevé d’information. Votre assureur doit répondre à votre demande sous 15 jours.

Comment savoir son malus bonus ?

Comment connaître son bonus – malus ?

- tous les ans, lors de l’envoi de votre dernier avis d’échéance. Votre bonus – malus est alors automatiquement mentionné sur le document ;

- sur votre initiative, si vous lui demandez votre relevé d’information. Votre assureur doit répondre à votre demande sous 15 jours.

Est-ce que les assurances communiquent entre elles ?

Or, cette interrogation est systématique chez tous les assureurs, de même que, systématiquement, ils communiquent à l’AGIRA toutes les résiliations intéressant les contrats malussés ou résiliés pour non paiement ou trop de sinistre ou condamnations pénales.

Quels sont les 2 cas qui autorisent un assureur à résilier un contrat après un sinistre automobile ?

Toutefois, selon l’article A211-1-2 du Code des assurances, l’assureur est en mesure de résilier le contrat auto de son assuré dans 2 cas : si le conducteur était en état d’imprégnation alcoolique lors du sinistre, si le conducteur faisait l’objet d’une suspension ou annulation de permis lors du sinistre.

Quelles sont les obligations de l’assureur ?

L’assureur assume deux obligations essentielles : une obligation de couverture du risque (Chapitre 1) ; une obligation de règlement du sinistre (Chapitre 2). L’exécution de cette dernière lui ouvre dans certains cas une faculté de recours contre le tiers responsable du sinistre (Chapitre 3).

Comment résilier un contrat d’assurance avant la date anniversaire ?

Pour ne pas oublier cette date anniversaire, la loi Chatel oblige votre assureur à vous envoyer un avis d’échéance. Ce document vous rappelle la date limite pour entreprendre vos démarches de résiliation. Vous disposez ensuite d’un préavis de 2 mois pour arrêter votre assurance.

Comment savoir si on est dans le fichier agira ?

Il suffit d’adresser votre demande à l’assureur à l’origine de votre inscription dans le fichier ou directement à : AGIRA, 1, rue Jules Lefebvre – 75009 PARIS en prenant soin de mentionner vos noms, prénoms et date de naissance.

Comment trouver un assureur après resiliation ?

Voici trois conseils pour s’assurer à nouveau après la résiliation de votre assurance.

- Négocier avec son assureur auto.

- Souscrire auprès d’une compagnie spécialisée en assurance auto pour résilié

- Faire appel au Bureau Central de Tarification (BCT)

Quelles sont les conséquences du non paiement d’une prime d’assurance ?

A l’expiration du délai de 30 jours, soit en cas de non-paiement total ou partiel persistant de la prime d’assurance, l’assureur enregistre la suspension du contrat. De ce fait, à compter du 31ème jour après l’envoi de la mise en demeure, l’assuré n’est plus garanti en cas de sinistre.

Comment passer d’une assurance à une autre ?

Selon le code des assurances, dans les 30 jours suivants la résiliation de votre précédent contrat, votre ancien assureur doit vous envoyer tous vos documents : un avis de résiliation précisant la date d’arrêt du contrat et votre relevé d’informations contenant votre profil, ainsi que vos antécédents en termes de bonus

Comment on fait pour changer d’assurance ?

Une fois votre avis d’échéance en main, vous pouvez choisir de rester chez votre assureur ou de résilier votre assurance, pour ensuite en changer. Pour ce faire, vous devez envoyer un courrier de demande de résiliation, par lettre recommandée ou en ligne dans votre espace personnel sur le site de votre assureur.

Comment Peut-on changer d’assurance ?

Depuis la loi Hamon, vous pouvez changer d’assurance après 1 an d’adhésion sans donner de motif ni recevoir de pénalités financières. Il vous suffit de prévenir votre assureur de votre souhait de résiliation par courrier recommandé avec accusé de réception.

Comment faire pour avoir le numéro NEPH ?

Pour obtenir leur NEPH, les candidats libres à l’examen du code de la route doivent impérativement envoyer un dossier sur le site de l’Agence Nationale des Titres Sécurisés (ANTS), qui est l’administration ayant pour mission de fournir les documents d’identité des Français, mais aussi de créer les certificats d’

Où je peux trouver mon numéro NEPH ?

Pas de panique, ce numéro de dossier NEPH peut se trouver sur les supports et documents suivants :

- Sur vos résultats du code de la route.

- Sur votre CERFA 02.

- Sur votre livret d’apprentissage.

- Sur votre permis de conduire.

- Sur le site de votre direction départementale des Territoires.

Quand Peut-on avoir une suspension de permis ?

Les infractions qui peuvent faire l’objet d’une suspension administrative d’une durée de 6 mois à 1 an sont : La conduite sous l’emprise d’alcool ou le refus de se soumettre à un test d’alcoolémie. Un excès de vitesse de 40 km/h ou plus. Un délit de fuite.

C’est quoi le coefficient Bonus-malus ?

Le système du bonus-malus, encore appelé coefficient de réduction-majoration, est une formule de réduction ou de majoration de la prime d’assurance, à chaque échéance annuelle. Cette modification se fait en fonction des sinistres dans lesquels votre responsabilité a été reconnue sur une période de référence.

Quel malus pour un premier accident ?

Lorsque vous êtes l’auteur d’un premier accident responsable, votre assureur prendra le relais en indemnisant immédiatement la victime, grâce à la garantie responsabilité civile. En tant que responsable du sinistre, vous écoperez d’une majoration de 25% sur votre prime.

Quel malus en cas d’accident responsable ?

En cas d’accident pleinement responsable, le malus est de 25 %. La prime d’assurance payée jusqu’alors augmentera donc dans ces proportions, le principe du malus étant de « pénaliser » et donc de responsabiliser les conducteurs. Le malus s’applique à chaque sinistre responsable déclaré.

N’oubliez pas de partager l’article !