Vous ne pouvez directement faire un virement du compte de l’assurance vie vers votre compte courant. Pour récupérer une partie de vos fonds, vous devez faire un rachat partiel (un retrait).

Ainsi, Puis-je retirer l’argent de mon assurance vie avant 8 ans ?

Ce qui est vrai : après un délai de 8 ans à compter de la date d’ouverture du contrat, l’assurance vie prévoit des conditions de retrait plus avantageuses. On comprend donc l’intérêt de souscrire le plus tôt possible. Ce qui est faux, en revanche : avant 8 ans, les retraits ne sont ni impossibles, ni désavantageux.

Par ailleurs, Comment piocher dans son assurance vie ? Il suffit de contacter son conseiller ou d’écrire à l’assureur pour lui demander de virer la somme.

de plus, Quel montant minimum Doit-on laisser sur une assurance vie ? Si vous choisissez un contrat à versement unique, il y a un montant minimum à verser pour investir votre capital. En général, ce minimum variera selon l’organisme souscripteur entre 1 000 et 1 500 euros.

Quels sont les frais à prévoir en cas de retrait partiel d’une assurance vie ? Ce prélèvement varie selon la durée de détention du contrat. Ainsi, pour les contrats de moins de 4 ans, il s’élève à 35% puis entre 4 et 8 ans de détention, il est de 15%.

Qui peut débloquer une assurance vie ?

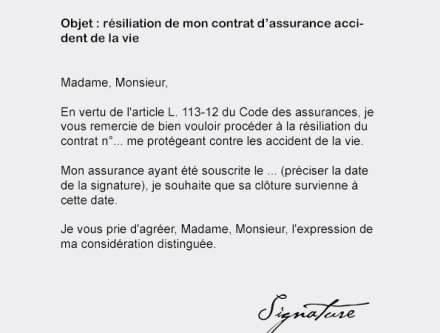

Le souscripteur du contrat est le seul à pouvoir faire la demande de rachat, si tant est que la personne désignée dans la clause bénéficiaire lui ait donné son accord : La demande doit être faite par écrit, via le formulaire fourni par la compagnie d’assurance, ou par recommandé avec accusé de réception.

Comment se servir d’une assurance vie ?

L’assurance vie est un contrat par lequel l’assureur s’engage, en contrepartie du paiement de primes, à verser une rente ou un capital à l’assuré ou à ses bénéficiaires. Elle peut être utilisée comme un produit d’épargne à moyen ou long terme.

Quels sont les inconvénients de l’assurance vie ?

Les frais de gestion, les frais d’entrée et d’arbitrage sont généralement assez élevés. Les frais de gestion sont variables selon les contrats. Les frais de gestion les plus bas aujourd’hui sont de 0,36 % pour les fonds en euros.

Quel intérêt de garder une assurance vie ?

Jusqu’aux 70 ans du souscripteur, le capital qu’il a versé dans ses contrats d’assurance-vie bénéficiera, à son décès, d’un abattement sur les droits de succession de 152 500 euros par bénéficiaire désigné. C’est un avantage successoral très important et on comprend que les épargnants souhaitent en profiter au maximum.

Puis-je toucher mon assurance vie ?

Il faut tordre le cou à une idée reçue : l’argent investi dans une assurance-vie n’est jamais bloqué. Il est possible de le récupérer à tout moment. L’assureur a d’ailleurs deux mois maximum pour honorer les demandes de retrait.

Comment se faire payer une assurance vie après décès ?

Afin de réclamer une assurance-vie au décès, il faut vous munir des documents suivants : un certificat de décès qui prouve que le souscripteur du contrat est bien décédé (à demander à la mairie du lieu du défunt). Un RIB pour que l’assureur vous verse l’argent.

Quels sont les frais de sortie d’une assurance vie ?

Les frais de gestion des fonds euros de votre assurance vie peuvent être compris entre 0,30% et 1,00% de l’encours au 31 décembre mais la moyenne s’établit plus autour des 0,70%.

Quel délai pour rachat partiel assurance vie ?

Quel délai pour le rachat de l’assurance vie ? Dans le cadre d’un rachat, partiel ou total, l’assureur a 2 mois pour procéder au versement des fonds.

Comment déclarer aux impôts des retraits d’assurance vie ?

Si vous avez opté pour l’imposition à l’impôt sur le revenu, les gains issus de votre assurance vie sont à inscrire sur la déclaration de revenus principale, le formulaire n°2042. L’imposition est différente en fonction de l’âge du contrat.

Est-ce que l’État peut prendre mon assurance vie ?

Le contrat d’assurance-vie est en théorie protégé de toute saisie. Par principe, un contrat d’ assurance ne peut pas être saisi par l’Etat, l’administration fiscale ou des créanciers privés. En effet, les sommes figurant sur un contrat ne sont plus la propriété de l’assuré, mais appartiennent à l’assureur.

Est-ce que l’assurance vie fait partie de la succession ?

Lorsque le bénéficiaire d’une assurance vie reçoit le capital ou la rente prévue au contrat, cette transmission se fait « hors succession ». Ce principe signifie que ces montants ne sont pas comptabilisés dans l’actif successoral qui sera partagé entre les héritiers du défunt.

Quels sont les inconvénients de l’assurance vie ?

Quels sont les inconvénients d’une assurance – vie ?

- 1 – Un rendement en baisse. Actuellement, le principal inconvénient de l’assurance – vie concerne le taux de rentabilité.

- 2 – Les frais de gestion. Une autre ombre au tableau de l’ assurance – vie : les frais de gestion.

- 3 – Le risque de perte de capital.

Est-il intéressant de souscrire une assurance vie ?

L’assurance vie est un outil particulièrement attractif et pertinent lorsqu’il s’agit de se constituer un capital à long terme. Il permet d’investir sur un fonds en euros (couple rendement-risque faible) ou sur des supports exprimés en Unités de Compte (UC) plus rémunérateurs mais plus risqués.

Pourquoi ne pas clôturer son assurance vie ?

L’assurance-vie est le placement financier le plus intéressant sur le plan de la fiscalité. Au bout de 8 ans de détention, les avantages fiscaux sont maximum. Afin d’économiser sur vos impôts, mieux vaut ne pas clôturer votre contrat lorsque vous retirez de l’argent dessus.

Où placer son argent en 2022 ?

PLACER SON ARGENT : 8 PLACEMENTS À CONNAÎTRE EN 2022

- Investir son argent en assurance vie.

- Le plan d’épargne retraite.

- Les SCPI.

- Les marchés financiers.

- L’immobilier direct.

- Les produits structurés.

- Le private equity.

- L’investissement responsable.

Pourquoi des frais d’entrée en assurance vie ?

Les droits d’entrée sont généralement utilisés pour rémunérer le distributeur du contrat. Ils peuvent varier entre supports, mais plus rarement à l’intérieur d’un même contrat. Ils représentent entre 0 et 5% du montant de chaque versement sur le contrat d’assurance vie, en fonction du type de contrat et de l’assureur.

C’est quoi un retrait partiel ?

Le rachat partiel permet de retirer une partie de l’épargne constituée, tout en laissant le solde fructifier. Le contrat se poursuit. L’argent qui demeure investi sur le contrat conserve tous les avantages fiscaux acquis depuis l’origine. Le rachat total correspond à la fermeture définitive du contrat.

Pourquoi rachat partiel assurance vie ?

Une demande de rachat partiel permet de continuer à jouir des avantages de son contrat d’assurance-vie contrairement à un rachat total qui se traduit nécessairement par une clôture de ce dernier. Le retrait ou rachat partiel, qu’il soit unique ou programmé, ne met donc pas fin au contrat.

Quel est le délai pour réclamer le versement du capital après le décès de l’assuré ?

Délai de dépôt

La demande d’allocation au décès doit être adressée à la CNSS dans un délai de neuf mois à compter de la date du décès (sauf cas de force majeure).

N’oubliez pas de partager l’article !