Un bon ou un contrat est dit anonyme lorsque le bénéficiaire n’autorise pas l’établissement payeur à communiquer son identité et son domicile fiscal à l’administration fiscale.

Ainsi, Qui peut ouvrir un contrat de capitalisation ?

Un contrat de capitalisation peut être souscrit par toute personne physique, majeure ou mineure, sans limite d’âge. Il peut également être souscrit par des personnes morales soumises à l’impôt sur le revenu (IR). Les capitaux restent disponibles pendant la durée du contrat.

Par ailleurs, Est-ce que les bons au porteur existent toujours ? Réservés aux particuliers les bons du Trésor à intérêt progressif ne sont plus émis depuis le 1er janvier 1999, alors que les bons du trésor à intérêt annuel, réservés aux personnes morales (entreprises), ont cessé d’exister en 2013.

de plus, Comment encaisser bon porteur anonyme ? pour racheter ce bon il vous suffit de vous rendre en agence (la où il a été souscrit) et de fournir un RIB de votre compte ainsi que le mode de rachat (nominatif ou anonyme).

Comment se présente un bon au porteur ? Un bon au porteur est un titre de créance. Ce sont des bons anonymes ou nominatifs, qui servent à rembourser une dette sur une période le plus souvent de cinq ans.

Quand souscrire un contrat de capitalisation ?

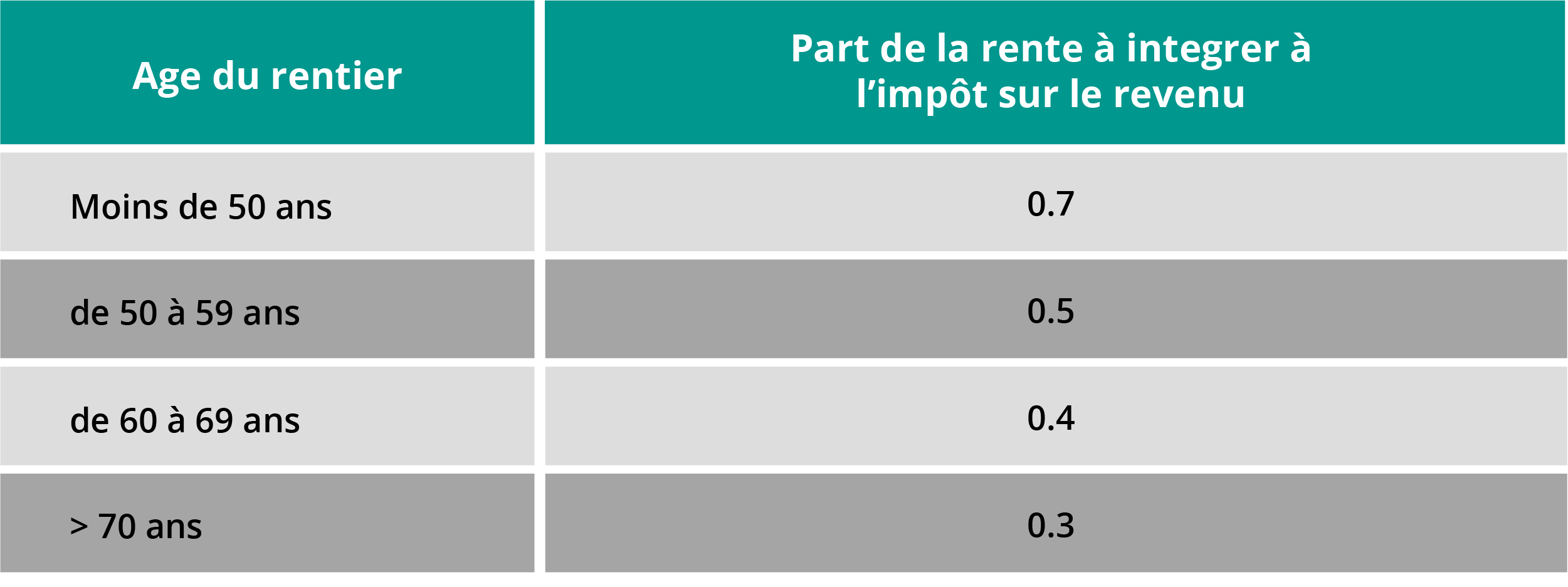

Le contrat de capitalisation est intéressant pour une entreprise car il a une fiscalité sur les plus-values avantageuse. Si vous avez plus de 70 ans et que vous venez d’hériter d’un capital assez conséquent, il peut être intéressant de souscrire simultanément aux 2 contrats.

Quelle est la fiscalité successorale d’un contrat de capitalisation ?

Inversement, le contrat de capitalisation rentre dans l’actif successoral et se trouve taxé comme n’importe quel bien de la succession, en profitant des éventuels abattements (100.000 euros entre un parent et son enfant). En contrepartie, le contrat de capitalisation n’est pas dénoué.

C’est quoi un fonds de capitalisation ?

Un fonds de capitalisation est un organisme qui a des liens juridiques avec les OPCVM. Ces fonds ont la particularité de toujours réinvestir l’intégralité des intérêts, et des dividendes issus de leur portefeuille boursier.

Quelle est la durée de validité d’un bon au porteur ?

Malgré ce versement aux Domaines, le porteur dispose encore de 4 années pour réclamer les bons à ces derniers, c’est-à-dire, dans votre cas, jusqu’en 1999. Au-delà de cette durée de trente-quatre ans, les bons sont irrémédiablement perdus.

Comment se faire rembourser des bons au porteur ?

Bonsoir, pour les bons aux porteurs (c’est-à-dire d’avant 1998), il doit opter pour le remboursement au nominatif. Cette option se prend lors du remboursement, il sera ainsi très peu fiscalisé (fiscalité des retraits sur ass vie après 8 ans).

C’est quoi un bon Epargne ?

Placement financier à terme, généralement d’une durée de 5 ans, souscrit auprès d’une banque ou d’une institution financière.

Comment recuperer des bon au porteur ?

La procédure à suivre en cas de perte ou de vol de bons de capitalisation est prévue aux articles L. 160-1 et L. 160-2 du Code des assurances. Il faut en faire déclaration de perte ou de vol à l’entreprise d’assurance, de capitalisation ou d’épargne, à son siège social, par lettre recommandée avec avis de réception.

C’est quoi une action au porteur ?

Les actions au porteur sont donc des actions détenues anonymement par des actionnaires : elles ne sont pas libellées au nom d’un détenteur, mais à la destination d’un porteur. Ainsi, la société qui émet l’action ne connaît nullement l’identité de son actionnaire.

Comment fonctionne un contrat de capitalisation démembré ?

Avec le démembrement de propriété, le souscripteur du contrat (le parent ou le grand-parent) conserve l’usufruit, c’est-à-dire le droit de percevoir les intérêts produits par son placement grâce à des rachats. Il ne tire donc pas un trait sur les revenus qu’il peut percevoir avec son contrat.

Comment se faire payer des bons au porteur ?

La procédure à suivre en cas de perte ou de vol de bons de capitalisation est prévue aux articles L. 160-1 et L. 160-2 du Code des assurances. Il faut en faire déclaration de perte ou de vol à l’entreprise d’assurance, de capitalisation ou d’épargne, à son siège social, par lettre recommandée avec avis de réception.

Comment acheter des bons au porteur ?

Acheter des bons de caisse

Il est possible d’en acquérir auprès de la plupart des établissements financiers chargés de leur commercialisation. Vous pouvez demander le remboursement d’un bon de caisse à tout moment (sauf s’il est assorti d’une clause à ordre: dans ce cas, le remboursement n’intervient qu’à l’échéance).

Quel est le taux du prélèvement forfaitaire libératoire ?

le PFL est de 35 % (contrats de moins de quatre ans), de 15 % (entre quatre et huit ans), ou de 7,5 % (après un abattement annuel de 4 600 euros ou 9 200 euros pour un couple) au-delà de huit ans. Vous pouvez prendre l’option d’une imposition au barème.

Quelle est l’assiette de calcul de l’impôt dû par un donataire en cas de rachat total post donation ?

L’assiette des droits de donation est ainsi réduite : à 60% si le donateur a entre 61 à 70 ans ou à 70% si le donateur a entre 71 à 80 ans. La pleine propriété se reconstituera automatiquement au du décès du souscripteur et le donataire n’aura à s’acquitter d’aucun impôt supplémentaire.

Quelle est la fiscalité d’un compte titre ?

Depuis le 1er janvier 2018, les gains réalisés sur la revente d’actions détenues dans un compte-titres sont soumis à un prélèvement fiscal de 12,8 % et à un prélèvement social de 17,2 %, soit un total de 30 %, autrement appelé PFU.

C’est quoi un fonds de distribution ?

Un fonds de distribution est un fonds qui reverse, de façon périodique, à ses investisseurs, également appelés porteurs de parts, une partie, voire l’intégralité, des revenus générés, pouvant prendre la forme de dividendes, dans le cas d’un fonds actions, ou de coupons, lorsqu’il s’agit de fonds obligataires.

Comment investir dans les FCPI ?

Pour bénéficier de la défiscalisation des FCPI, il faut investir à 70% minimum dans le capital d’une société. En dessous de ce taux, les investisseurs ne peuvent pas profiter des avantages fiscaux. La défiscalisation des FCPI, Fond Commun de Placement dans l’Innovation, offre des opportunités.

Comment fonctionne un contrat de capitalisation démembré ?

La souscription démembrée à un contrat de capitalisation permet de réinvestir une somme préalablement démembrée dans un actif financier. Il y aura comme dans tout acte de démembrement : Un usufruitier qui va percevoir les fruits (intérêts du contrat) Un nu-propriétaire qui sera propriétaire et détenteur du contrat.

Pourquoi acheter des bons du Trésor ?

Parmi les titres émis par l’État afin d’assurer le financement de sa dette, on compte principalement les obligations assimilables du Trésor (OAT) et les bons du trésor. Les bons du Trésor sont émis par l’État et permettent aux investisseurs de placer leur patrimoine sans risque. Ils sont émis sur le marché monétaire.

Comment fonctionne un bon du Trésor ?

Un bon du Trésor est un titre d’emprunt émis par l’État et remboursable à échéance. Les bons du Trésor sont des titres obligataires (c’est-à-dire des titres d’emprunts) émis par l’État, par l’intermédiaire du Trésor public (d’où leur appellation). L’acheteur d’un bon du Trésor se retrouve donc créancier de l’État.

N’oubliez pas de partager l’article !